来源:leyu体育官方APP下载 作者:leyu体育官网入口 发表时间:2023-04-30 14:22:49

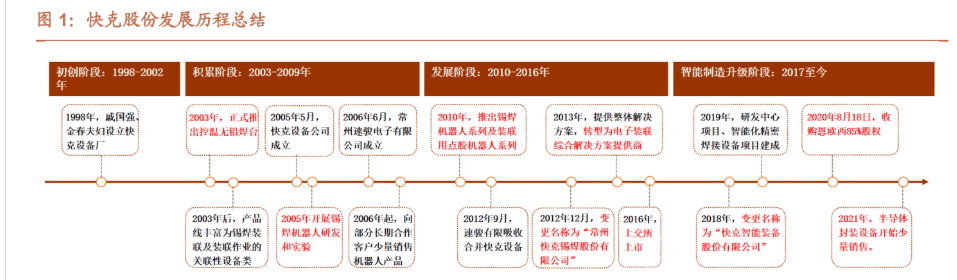

快克股份草创于 1993 年,专心精细焊接二十余年,先后阅历了四次事务开展演化。

1998-2002 年是公司的草创阶段, 快克设备厂出产的通用焊接设备兼具高精度和高良品率,完结了通用型机器对高熟练度工种的代替,是国产电子装联 设备完结进口代替的引领者;

2003-2009 年是公司的堆集阶段,在本来的通用焊接设备的根底上公司又连续自主研制 了解焊东西、烟雾过滤等焊接配套设备,习惯无铅焊接的职业开展趋势完结了由单一焊接设备向锡焊装联大品类智能 设备的过渡;

2010 年~2016 年是公司的快速开展阶段,公司不断拓宽产品线,从电装设备出产商生长为精细电子组 装&微拼装归纳处理方案供给商,并堆集了如苹果、歌尔、比亚迪、罗技等优质客户资源,构成了直销与经销相结合 的优秀出售形式,并被认定为我国智能制作百强企业、专精特新“小伟人“及隐形冠军企业;

2017 年至今,公司上市后 致力于智能制作晋级,焊接方面拓宽了激光焊、挑选焊等设备,此外在 3C 电子、通讯、轿车电子等零部件封装范畴 拓宽产品品类,并扩展整线设备出售比重,正逐步从锡焊设备龙头转型为电子、半导体整线装联设备龙头。

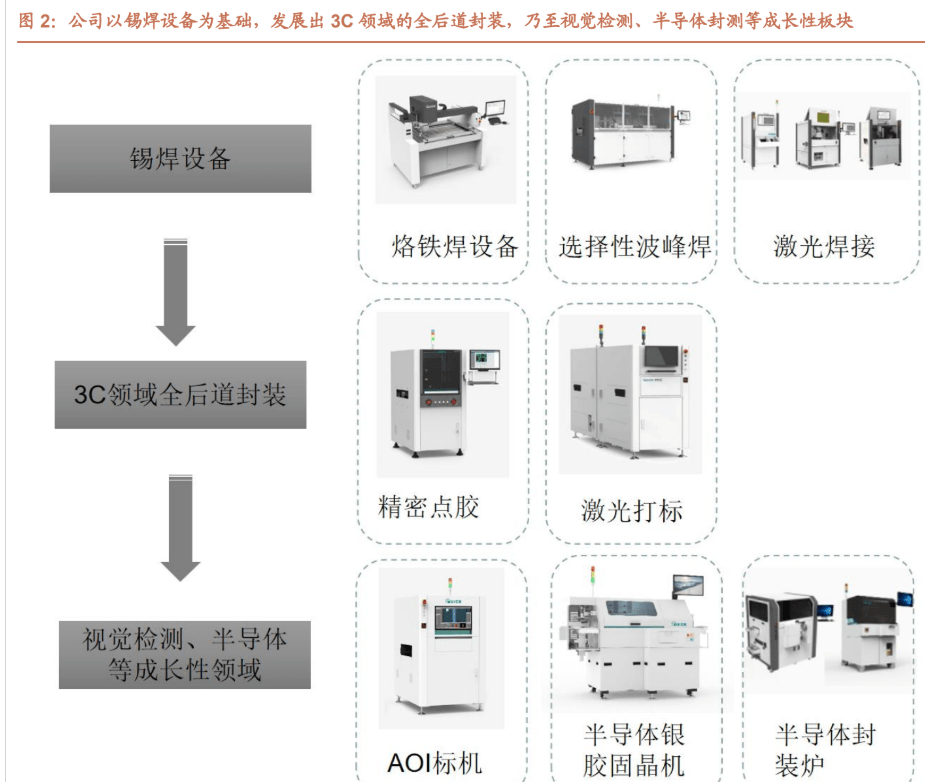

公司以锡焊为中心技能途径,一方面打造了锡焊智能设备大家族,涵阔了通用焊接、激光焊接、挑选性波峰焊、激光 焊接、热压焊接等多种现代盛行焊接技能,可以供给主动化焊接设备、BGA 返修设备、主动搪锡设备等,完结焊接 作业流程的智能化,并广泛使用于 3C 电子、5G 通讯和轿车电子等职业;

另一方面公司活跃进行横向拓宽,在运动 操控、机器视觉算法、激光使用等要害技能范畴持续打破,自主研制了高速点胶机、机器视觉焊点检测设备等多品类 高技能智能设备,可以掩盖 SMT 作业流程中点、贴、固、插、焊、测的大多数环节,为精细电子拼装&微拼装供给 一站式智能处理方案。

除此之外,公司活跃布局微拼装半导体封装产品线和上游激光打标范畴,成立了日本快克并收 购了姑苏恩欧西智能科技有限公司 85%的股份,完结对激光雕刻空白范畴的弥补。

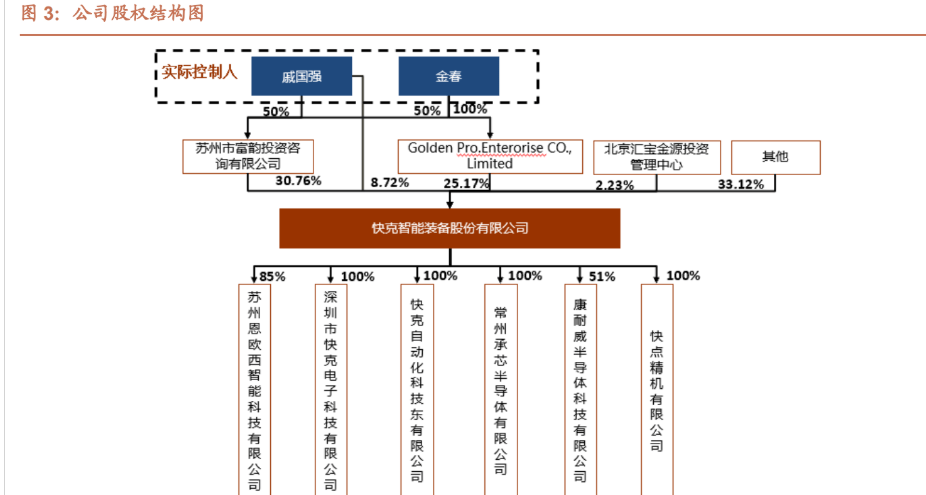

公司的实践操控人为戚国强、金春配偶,两人通过姑苏市富韵出资有限公司等间 接或直接持有共 64.65%的股权,股权结构较为会集。

戚国强 80 时代末进入电子装联东西职业,具有三十多年的从 业经历,自公司草创起就一向把关公司的出产秩序和开展方向,具有优秀的技能布景和深沉的办理经历,带领公司树 立了显着的品牌效应。

恩欧西在激光打标和激光切开范畴有工艺优势和技能沉淀,并逐步发力 IC 芯片封装范畴,收 购恩欧西不只可以与公司的激光焊接构成技能优势互补,集齐激光职业的“三驾马车“,与相关智能设备构成协同效应, 加强柔性电子装联成套才能,添加客户粘性,还可以协助公司切入半导体微拼装范畴,翻开成绩的上升空间。

除此之 外,公司还参加了新潮集团主导建立的出资基金,使用新潮集团在半套体范畴的资源优势加速相关封装技能的研制, 为未来半导体未拼装范畴的事务打下良好根底。

公司上市以来有过两次股权鼓励,第一 次发布于 2017 年,向中心主干人员合计 100 人颁发 255 万股,占其时总股本的 2.1%;第2次发布于 2021 年,向 公司部分高管和 175 位中心技能主干人员颁发限制性股票 313 万股、股票期权 227 万份,占总股本的 2.84%。

需求 留意的是,公司 2020 年共有 313 名技能人员,也即本次股权鼓励方案简直掩盖超越 50%的公司技能人员,也体现了 公司对技能研制的注重。

本次股权鼓励的解锁条件别离为以 2020 年经营收入为根底,2021 年营收添加率不低于 25% (现已到达),2022 年、2023 年营收添加率不低于 56.5%和 88%。

通过三个阶段的事务革新,公司作为锡焊职业的隐形冠军不断拓宽事务边沿,构成了三条明晰的事务主线。

精细焊接主线稳添加,技能研制先行,产品堆集丰盛。跟着智能手机、智能穿戴设备、通讯设备等电子产品微型化、 轻浮化、集成化趋势日益显着,产品内部空间寸土寸金,对焊接的精细性提出更高的要求。

公司安身锡焊技能,一方 面在激光焊、热压焊、挑选焊等盛行工艺有使用经历和产品储藏,且产品具有安稳的客户订单,供给给 3C 电子、5G 通讯和轿车电子等职业的闻名龙头;另一方面针对焊点 AOI 检测进行了深度研制,将视觉模型与焊接工艺交融,具有 自己共同的机器视觉算法库,结合运动操控和人工智能处理精细 PCB、FCP 焊后检测的难题。

除了焊点检测 AOI 设备之外,公司还不断加强对 SMT 产线其他环节的设备进行开发,在 2021 年上半年自主研制的 P&P 精细贴装设备得到了客户认可并取得很多订单,截止现在,公司具有激光打标设备、高速精细点胶设备、主动搪锡设备、热压贴合设备、智能焊接设备、焊后 AOI 检测设备等精细拼装产线的中心设备,还具有螺丝锁付、烟雾过滤、静电防护等配套设备,既可以供给单个设备, 又可以供给整线成套设备,完结一站式主动化处理方案。

除了 SMT 产线,公司还具有毫米波雷达智能拼装出产线、 滤波器智能拼装出产线以及新能源轿车 PTC 智能拼装出产线,柔性电子装联成套供给才能凸显。

微拼装半导体封测主线博生长,收买与自研并重翻开未来上升空间。公司加码半导体封装检测范畴,凭借收买恩欧西 切入半导体赛道,交融激光技能使用,整合半导体范畴客户资源,为公司半导体封测技能研制奠定根底。

快克加大科 研投入,成立了日本快克作为半导体设备研制中心,自主研制的用于大功率器材 IGBT/芯片封装的纳米银烧结技能和 真空固晶焊项目均已进入工艺验证阶段,半导体事务线有望为公司成绩翻开上升空间,成为公司未来又一事务支柱。

2016-2020 年,公司营收和归母净赢利坚持稳健添加, 经营总收入 CAGR 为 16.95%,归母净赢利 CAGR 为 14.49%,其间 2020 年归母近赢利仅为 1.99%,为近年来最低 点。

首要系 2020 年公司收买恩欧西并进行了财务报表整合,子公司恩欧西 2020 年毛赢利仅为 19.2%,拉低了公司 全体的赢利增速,以及公司在半导体封装、精细焊接智能化配备等范畴持续加大研制投入。

2021 年公司迎来了成绩 的迸发期,全年公司营收 7.81 亿元,完结归母净赢利 2.67 亿元,别离同比添加 45.98%和 50.85%。

首要系一方面公 司转化客户方针,深耕头部客户,建立坚实的协作关系,大客户战略取得成功,另一方面公司多款产品和中心技能取 得要害性打破,机器视觉设备、摄像头模组激光焊接设备、激光打标设备等成功放量,推动成绩增速换挡。

2022 年 Q3 公司完结营收 6.63 亿元,同比添加 17.82%,完结归母净赢利 2.21 亿元,同比添加 0.3%,出售毛利率同比改变 不大,但出售净利率下滑显着,这首要归因于事务的快速拓宽,出售费用、研制费用率快速上升,尤其是研制费用率 同比 21Q3 进步了 5.71pct。随同公司新拓宽的事务连续落地,费用率也有望回归正常水平。

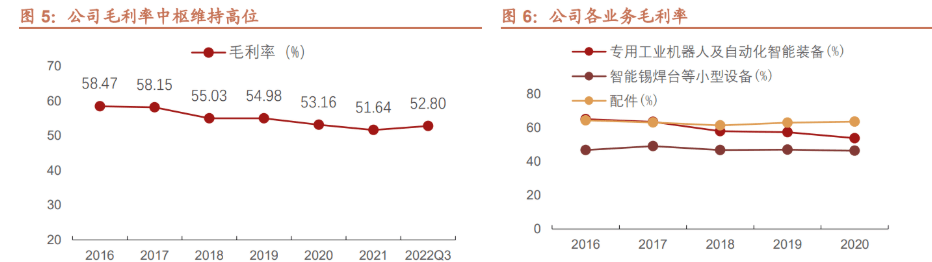

公司近五年毛利率坚持在 55%上下,在同职业可比公司之内归于第一队伍水平。

事务拆分来看,智能锡焊台等小型 设备技能老练,原材料本钱操控在较低水平,且首要的耗材烙铁头公司可以自产自用自销,毛利率一向坚持在 46% 左右;

公司近两年新增了 P&P 设备、焊点 AOI 检测设备等,其间 AOI 检测设备的重要零部件工业相机、光源、镜头 等技能壁垒高、国产化水平低,进口费用较为贵重,主动化智能配备毛利率有所下降,可是公司自主研制了底层算法 库,并交融了自己的工艺专家系统和中心模组,全体毛利率坚持在 53%以上,且主动化智能配备在营收中的占比不断 添加,由 16 年 41.79%添加值 20 年的 47.82%,是公司现在的重要支撑。

2021 年公司对事务做了从头区分,拆分为 精细焊接装联设备、视觉检测制程设备、智能制作成套设备、固晶键合封装设备。

2021 年公司出售毛利率到达前史 低点,但仍然也有 51.64%,2022Q3 公司出售毛利率有所上升,到达 52.80%。

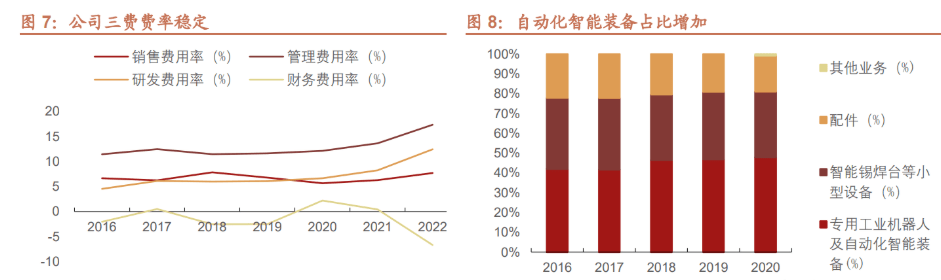

公司办理励精图治,三费费率稳中有降,22 年受事务拓宽影响,费用率呈上升趋势。

公司 2016~2020 年首要的费用 率根本坚持安稳。2021 年后公司着力拓宽事务途径,因而办理费用率、研制费用率有显着上升。出售费用率上升幅 度相对较小,首要归因于公司近年深化了大客户战略,客户会集度有所进步,削减了拓宽客户的资源损耗。

从事务构成来看,公司产品结构持续晋级,且愈加多元化。2016~2020 年公司智能锡焊台等小型设备的比重逐步下 滑,而专用工业机器人及主动化智能配备板块的收入比重持续进步,从 2016 年的 42%进步到 2020 年的 47.8%。

2021 年公司从头区分收入后,焊接装联设备的收入占比下滑到了 80%,而这内部还包含锡焊、点胶、螺丝锁付等设备,公 司现已逐步从烙铁锡焊设备的供给商生长为电子、半导体后道装联+检测的处理方案供给商。

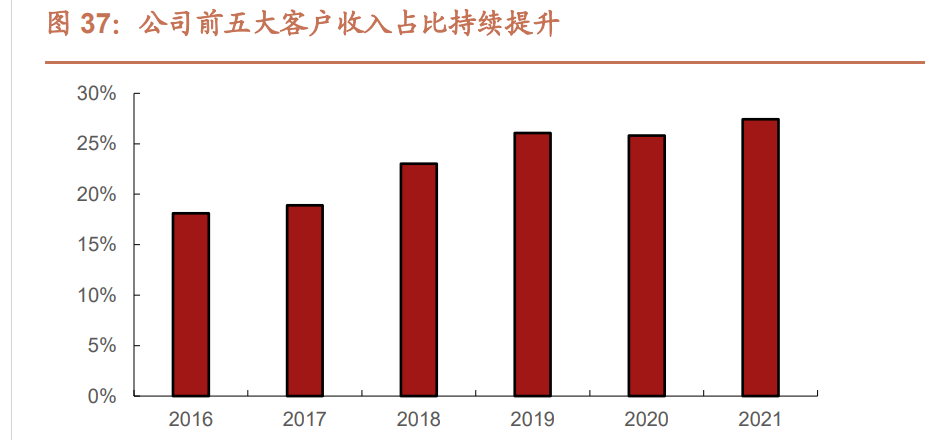

从公司历年的客户会集度来看,前五大客户的收入 占比全体而言持续进步,2021 年前五大客户的占比进步到 27.4%。

在客户越发会集的背面,也离不开快克在苹果设 备供给链中的拓宽。比较苹果的其他供给商的前五大客户占比,如科瑞技能(57.3%)、华兴源创(46.7%)、蓝思 科技(80.6%)等,表明快克的客户结构仍有进一步会集的或许性。

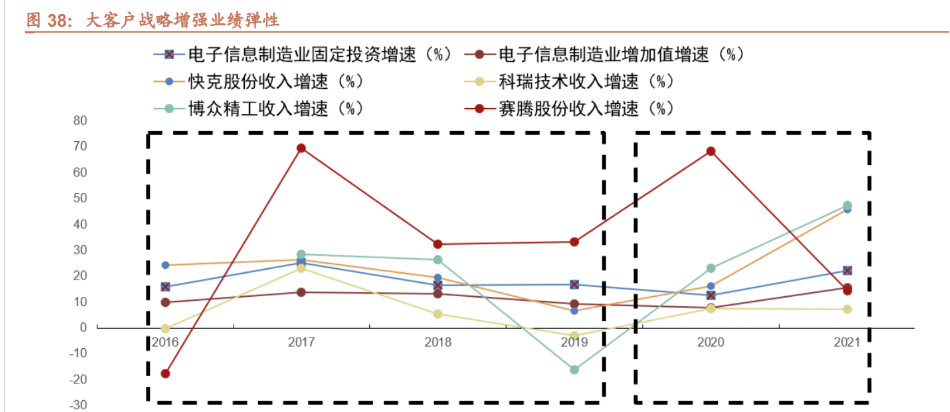

环绕大客户的需求进行产品迭代和工艺研制会使公司的收入 结构较为会集,事务支点倾向大客户地点的职业,当整个职业的增速趋缓或激增时,成绩遭到的杠杆效应也更强。

以 快克地点的电子信息制作业职业为例,选取科瑞技能、博众精工、赛腾股份为参照,三者与快克的事务重合度较高, 均为智能配备制作,且苹果及相关供给链公司在三者中的营收占比终年超越 40%,具有较强的可比性。

2016-2017 年,电子信息制作业添加值增速和固定出资增速快速上涨,别离进步了 3.8%和 10.5%,作为消费电子智 能设备制作工业中采纳大客户战略的科瑞技能、博众精工、赛腾股份营收均完结了迸发式添加,科瑞技能和赛腾股份 2017 年的营收增速相较于 2016 年进步了 23.2%和 87.07%,博众精工 2017 年总营收也完结了 28.45%的添加。而快克此刻没有施行深耕龙头客户战略,遭到的职业杠杆效应较小,营收增速坚持平稳。

2017-2020 年,电子职业添加趋势放缓,添加值趋势从 2017 年的 13.8%下降到 2020 年的 7.7%,而对设备厂商影响 更大的固定资产出资增速下滑更为严重,从 25.3%下降到 12.5%,关于营收结构“侧重”的厂商来说,成绩短期承压是 不可避免的。

科瑞、博众、赛腾的营收增速均有不同程度的下滑,在 2019 年纷繁创下近几年的增速低点,乃至是负 添加。

快克在这个阶段仍然坚持不将鸡蛋放在同一个篮子里的做法,完结了危险涣散,尽管成绩增速承压,可是改变 起伏相对较小。

2020-2021 年,获益于 5G 智能手机遍及,可穿戴智能设备大幅放量,电子信息制作业全体回暖。在这个阶段公司转 换客户战略,将协作了 4-5 年的苹果及其供给链公司(首要是苹果和歌尔声学)作为战略性协作方针和第一客户,实 施了大客户战略。

与 2019-2020 年时其他三家公司成绩反弹力度较大而快克成绩反弹力度较小的状况不同,公司在 2021 年全体营收增速到达 46%,同比添加了 39.92%,成绩弹性显着增强。

所以,叠加上述关于苹果的消费电子龙头位置和立异大年的剖析,咱们以为大客户战略将会持续凸显公司的盈余才能, 成为成绩生长的催化剂,而能否与大客户构成深化的协作关系、安稳获取订单、加速新品和先进工艺研制是消除大客 户战略潜在负面影响的重要因素。

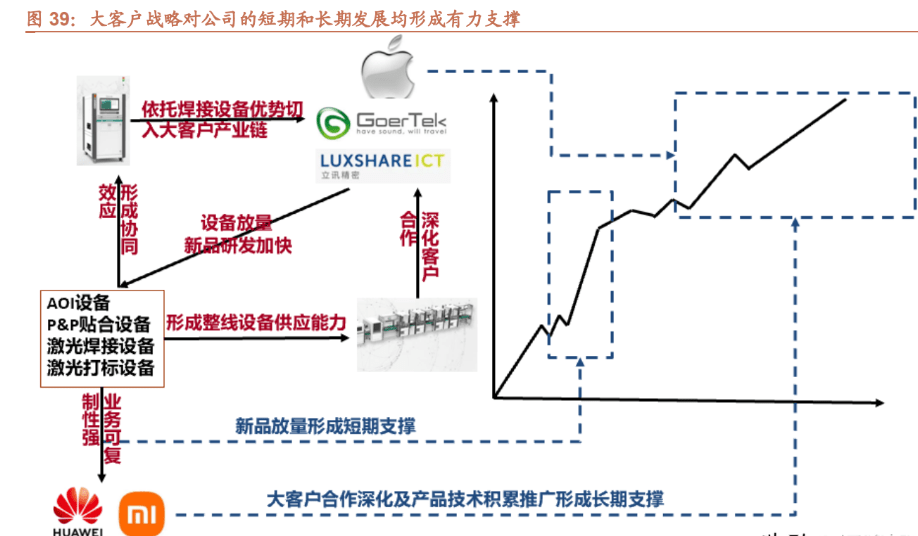

大客户战略作为公司新的开展主线,除了赋予公司更大的成绩弹性之外,还有别的三方面的效果途径:

一是完善公司产品系统,与职业龙头协作不只能依托客户巨大的商场比例取得很多的订单,构成对成绩的短期支撑, 还可以愈加敏锐地捕捉职业前沿改变,进行前瞻性的产品布局和研制投入。公司环绕大客户关于精细电子拼装&微组 装的要求,沉淀了摄像头模组激光焊接设备、智能穿戴激光焊接设备、高速点胶设备以及焊点 AOI 设备,并取得批量 订单,柔性电子装联成套主动化才能进一步加强。

二是堆集可仿制成功事务,因为大客户作为职业标杆关于产品的要求更高,公司在针对大客户需求供给设备时,不只 能累积先进技能的研制经历,在工艺验证中不断完善,还可以将安稳在大客户出产环节中取得订单的产品向其他品牌 进行移植,打响自己品牌呼应的一起不断扩展规划。

公司为世界一线品牌供给的焊点 AOI 设备将焊接工艺与视觉模型 深度交融,在运动操控、软件算法等技能方面堆集了丰厚经历。

三是增强客户粘性,公司凭借焊接设备在大客户出产环节中的优异体现拿到其他产品订单,在智能手机穿戴产品的 FATP 环节获取订单,在并为其 TV 组件工厂成功开发并交给 P&P 精细贴装设备,取得客户高度评价,然后构成正向循环,有望进一步深化协作,将事务持续拓宽到其他工艺设备和主动化配备。

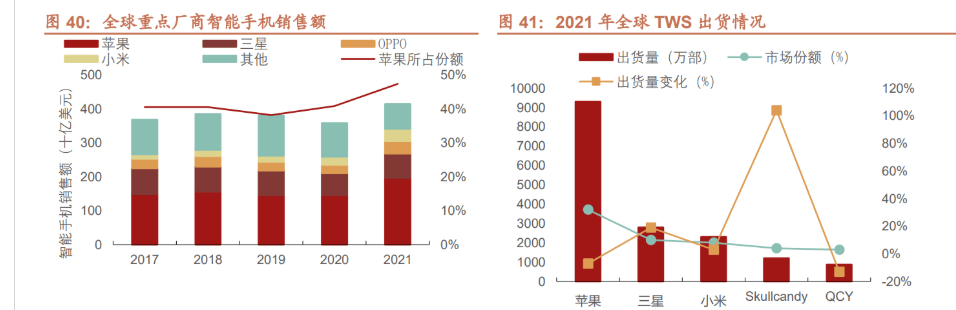

考虑到苹果仍然是公司头号客户,咱们以为 2022 年尽管智能手机出货量或许下滑,但可穿戴设备、AR+VR 产品将 大幅放量并带来产能出资,触动设备需求。

依据苹果财报,FY2021 公司的服务事务和可穿戴智能设备等硬件占比分 别进步至 19%和 10%,2022Q1 两者别离是 15.7%和 11.9%,成为除 Iphone 之外的第二大和第三大成绩支撑。

Iphone 方面,因为其他品牌的中低端 5G 手机冲击商场以及疫情导致的供给链严重问题,Iphone 在全球的出货量占 比近两年有所下降,可是苹果强壮的供给链办理系统和 Iphone13 的发布使得 2021 年商场比例全体出现上升趋势, 出货量超越三星重回第一,占全球比例的 22%。

此外,从智能手机出售额的层面,苹果更是占有肯定的领导位置,其 出售额市占率从 2019 年以来持续进步,2021 年到达 47%的全球比例。阐明商场对 Iphone 需求仍旧微弱,Iphone 系列有望持续坚持对其他智能手机的抢先。

TWS 方面,2021 年 Airpods 出货量为 9300 万部,同比下降 7%,首要系 airpods3 发布时刻推迟到 21 年 10 月份以 及其他音频设备厂商和智能手机厂商竞赛剧烈,2021Q4 跟着新品 Airpods 的发布,TWS 商场添加拯救颓势打破两位 数。

Airpods 占有了 32%的商场比例,仍是 TWS 商场的标杆产品和出货量大头。

可穿戴智能设备方面,2021 年苹果的 watch 系列以 20%的全球出货量名列前茅,同比添加率 11.8%,首要客户会集 在美国和西欧,且 watch 系列产品更新迭代安稳,将持续发挥带头效果,竞赛力较强。

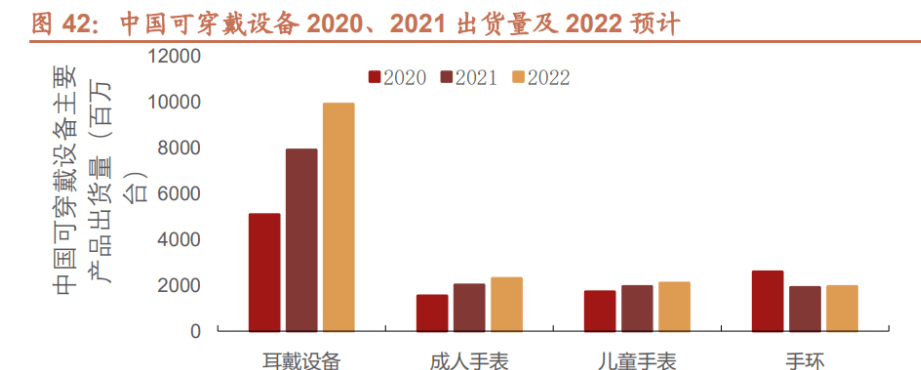

依据 IDC 发布的陈述,估计 2022 年我国可穿戴设备商场出货量将到达 1.6 亿台,同比添加 18.5%,其间耳戴设备出货量估计将同比添加 25.3%, 仍然是占比最大且添加最快的细分产品。

平板电脑与 PC 方面,iPad2021 年出货量逆势上扬,达 6100 万台,同比添加 4%,市占率 39%是第二名三星的两倍,在未来平板电脑出现下滑趋势的布景下有望持续稳健添加。

Mac 系列稳居全球个人电脑商场第四位,2022 年 Q1 出 货 742.3 万台,同比添加 8%,市占率 9.3%。 回忆苹果前史立异周期,主动化设备厂商显着获益于规划立异带来的设备更新。

苹果上一个大的前史周期要追溯到 2017 年 9 月 Iphone X 的发布,随后连续发布的 Airpods2、Airpods pro、全面屏 Ipad Pro 至今仍是热销产品并带领 了 3C 电子厂商进行外观革新的风潮。

Iphone X 的外观与以往机型有较大不同,采纳了刘海屏、Face ID、玻璃机身、 竖向摆放摄像头、椭圆过渡边框并弃用了 Home 键,在其时归于别出心裁,也因而苹果需求供给链上游的零部件厂商 和拼装检测厂商针对全新的规划收购可以习惯需求的主动化出产设备和主动化检测设备,以满意商场对新品出货量的 需求。

苹果立异关于设备厂商和零部件供给商的效果途径不同。零部件供给商关于产品立异所能带来的销量增量更为灵敏, 而智能设备厂商获益以规划立异导致的设备更新需求为主,以销量添加带来的产线添加为辅。

以检测设备龙头科瑞技 术为例,得益于新规划带来的设备更新需求,其 2017 年对苹果直接收入高达 10.76 亿元,总收入占比为 58.74%, 无论是肯定值仍是收入占比均是近 6 年最高水平。

而 2018-2020 年,因为 Iphone 新品外观改变均较小,科瑞技能对 苹果直接收入快速回落。反观盖板玻璃零部件供给商蓝思科技,其 2017 年对苹果直接收入大幅进步后并未发生显着 回落,而是坚持在高位区间内并有进一步进步的趋势,全体中枢上移,首要系 Iphone X 后的几款智能手机尽管立异 起伏较小,可是因为差异价格战略和 5G 类型的推出,出货量仍然水涨船高。

此外,蓝思科技与苹果协作进一步深化, 从零部件切入拼装范畴也是收入改变的重要原因。

由此可见,苹果立异大年对智能设备厂商成绩会发生直接的正向影 响,而后续是否能坚持成绩或取得新的加速度则要点取决于公司与苹果的协作深度和能否凭借原有事务切入其他范畴 获取更多的订单。

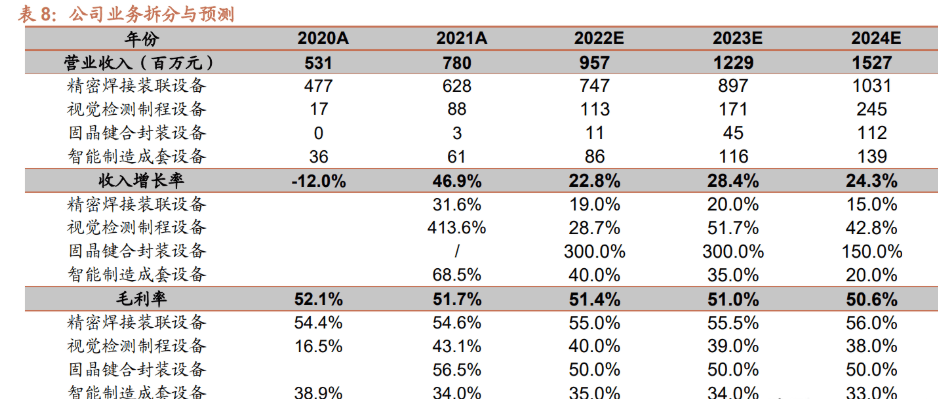

公司精细焊接装联设备是公司传统事务,依据咱们上文对电子装联用焊接设备的出售量猜测,咱们以为快克作为业界 龙头且绑定下流苹果等大客户,增速将抢先于职业(在 2016~2020 职业复合增速约为 12%,而公司营收的复合添加 率为 17%)。

估计 2022/23/24 年焊接装联设备的收入增速别离为 19%/20%/15%。毛利率参阅 2020 和 2021 数据, 别离为 54.4%和 54.6%,考虑到公司开始发力热压焊、挑选性波峰焊、激光钎焊等更高价值量的范畴,后续三年咱们 估计毛利率别离为 55%/55.5%/56%。

视觉检测制程设备是公司在 2020 年新开辟的产品品类,2021 年首要出售专机,并在 22 年头完结标机出货,因而 22、 23 年是快速放量的年份。

考虑到快克当时 AOI 设备的收入基数较低,且中心客户的需求驱动+深度学习标机在 SMT/PCBA 环节具有更强竞赛力,未来公司该事务收入添加将抢先职业。

固晶键合封装设备当时已有小批量出货,考虑公司 2021 基数较低,仅不到 300 万收入,且产品序列仍在不断扩大中,因而后续数年增速将极为可观,估计 2022/23/24 年焊接装联设备的收入增速别离为 300%/300%/150%,对应毛利率 为 50%。

最终,智能制作成套设备是快克对下流大客户的整线化处理方案,包含 ECU 主动出产线、PTC 主动出产线和毫米波 雷达主动出产线等,这类产品非标特点强,单个订单对当年收入影响较大。

考虑到职业设备整线化有利于下流大客户 削减交流和保护本钱,未来该类事务将坚持中速添加。估计 2022/23/24 年智能制作成套设备的收入增速别离为 40%/35%/20%,估计毛利率别离为 35%/34%/33%。

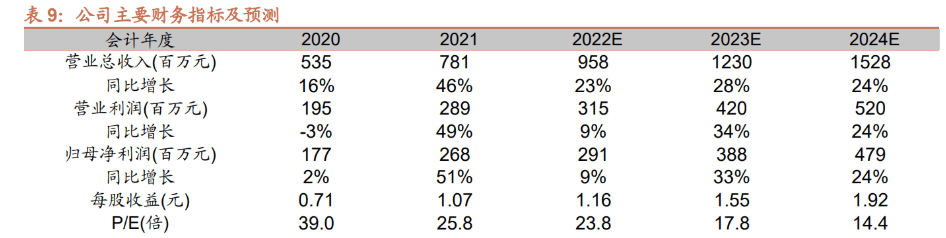

最终,归纳上述收入和本钱状况,咱们估计未来三年公司经营收入添加率为 22.8%/28.4%/24.3%,未来三年归母净 赢利别离为 2.91 亿元/3.88 元/4.79 亿元,同比添加率为 9%/33%/24%。

咱们对公司分部估值,传统精细焊接设备业 务形式现已老练,商场添加相对安稳,参阅公司 2018~2020 年的 PE-Band,给予 2023 年 20 倍估值,对应的分部归 母净赢利为 3.08 亿元;视觉检测、半导体封装和整线化供给均为新的事务形式,参阅可比公司矩子科技(23 年 32 倍)、天准科技(23 年 26 倍)、新益昌(23 年 33 倍)的 wind 共同猜测下的动态估值,考虑到快克的事务处于初 创期,增速更高,咱们给予 2023 年 40~50 倍估值,对应的分部归母净赢利为 0.80 亿元。

1、新事务拓宽不及预期:公司在传统锡焊设备之外开辟了包含精细点胶、AOI 检测、螺丝锁付、毫米波雷达拼装、 半导体封装设备,若新事务技能拓宽遇到瓶颈,或下流客户验证缺乏,将有成绩实现欠安的危险;

2、3C 景气量下滑:公司重要下流包含 3C、轿车电子。若下流景气量下滑,下流客户本钱性支出下滑,公司订单可 能会下滑;

3、大客户推动不及预期:大客户战略是公司重要战略,若该战略后续推动不及预期,或许会丢掉重要客户资源。

快克股份草创于 1993 年,专心精细焊接二十余年,先后阅历了四次事务开展演化。

1998-2002 年是公司的草创阶段, 快克设备厂出产的通用焊接设备兼具高精度和高良品率,完结了通用型机器对高熟练度工种的代替,是国产电子装联 设备完结进口代替的引领者;

2003-2009 年是公司的堆集阶段,在本来的通用焊接设备的根底上公司又连续自主研制 了解焊东西、烟雾过滤等焊接配套设备,习惯无铅焊接的职业开展趋势完结了由单一焊接设备向锡焊装联大品类智能 设备的过渡;

2010 年~2016 年是公司的快速开展阶段,公司不断拓宽产品线,从电装设备出产商生长为精细电子组 装&微拼装归纳处理方案供给商,并堆集了如苹果、歌尔、比亚迪、罗技等优质客户资源,构成了直销与经销相结合 的优秀出售形式,并被认定为我国智能制作百强企业、专精特新“小伟人“及隐形冠军企业;

2017 年至今,公司上市后 致力于智能制作晋级,焊接方面拓宽了激光焊、挑选焊等设备,此外在 3C 电子、通讯、轿车电子等零部件封装范畴 拓宽产品品类,并扩展整线设备出售比重,正逐步从锡焊设备龙头转型为电子、半导体整线装联设备龙头。

公司以锡焊为中心技能途径,一方面打造了锡焊智能设备大家族,涵阔了通用焊接、激光焊接、挑选性波峰焊、激光 焊接、热压焊接等多种现代盛行焊接技能,可以供给主动化焊接设备、BGA 返修设备、主动搪锡设备等,完结焊接 作业流程的智能化,并广泛使用于 3C 电子、5G 通讯和轿车电子等职业;

另一方面公司活跃进行横向拓宽,在运动 操控、机器视觉算法、激光使用等要害技能范畴持续打破,自主研制了高速点胶机、机器视觉焊点检测设备等多品类 高技能智能设备,可以掩盖 SMT 作业流程中点、贴、固、插、焊、测的大多数环节,为精细电子拼装&微拼装供给 一站式智能处理方案。

除此之外,公司活跃布局微拼装半导体封装产品线和上游激光打标范畴,成立了日本快克并收 购了姑苏恩欧西智能科技有限公司 85%的股份,完结对激光雕刻空白范畴的弥补。

公司的实践操控人为戚国强、金春配偶,两人通过姑苏市富韵出资有限公司等间 接或直接持有共 64.65%的股权,股权结构较为会集。

戚国强 80 时代末进入电子装联东西职业,具有三十多年的从 业经历,自公司草创起就一向把关公司的出产秩序和开展方向,具有优秀的技能布景和深沉的办理经历,带领公司树 立了显着的品牌效应。

恩欧西在激光打标和激光切开范畴有工艺优势和技能沉淀,并逐步发力 IC 芯片封装范畴,收 购恩欧西不只可以与公司的激光焊接构成技能优势互补,集齐激光职业的“三驾马车“,与相关智能设备构成协同效应, 加强柔性电子装联成套才能,添加客户粘性,还可以协助公司切入半导体微拼装范畴,翻开成绩的上升空间。

除此之 外,公司还参加了新潮集团主导建立的出资基金,使用新潮集团在半套体范畴的资源优势加速相关封装技能的研制, 为未来半导体未拼装范畴的事务打下良好根底。

公司上市以来有过两次股权鼓励,第一 次发布于 2017 年,向中心主干人员合计 100 人颁发 255 万股,占其时总股本的 2.1%;第2次发布于 2021 年,向 公司部分高管和 175 位中心技能主干人员颁发限制性股票 313 万股、股票期权 227 万份,占总股本的 2.84%。

需求 留意的是,公司 2020 年共有 313 名技能人员,也即本次股权鼓励方案简直掩盖超越 50%的公司技能人员,也体现了 公司对技能研制的注重。

本次股权鼓励的解锁条件别离为以 2020 年经营收入为根底,2021 年营收添加率不低于 25% (现已到达),2022 年、2023 年营收添加率不低于 56.5%和 88%。

通过三个阶段的事务革新,公司作为锡焊职业的隐形冠军不断拓宽事务边沿,构成了三条明晰的事务主线。

精细焊接主线稳添加,技能研制先行,产品堆集丰盛。跟着智能手机、智能穿戴设备、通讯设备等电子产品微型化、 轻浮化、集成化趋势日益显着,产品内部空间寸土寸金,对焊接的精细性提出更高的要求。

公司安身锡焊技能,一方 面在激光焊、热压焊、挑选焊等盛行工艺有使用经历和产品储藏,且产品具有安稳的客户订单,供给给 3C 电子、5G 通讯和轿车电子等职业的闻名龙头;另一方面针对焊点 AOI 检测进行了深度研制,将视觉模型与焊接工艺交融,具有 自己共同的机器视觉算法库,结合运动操控和人工智能处理精细 PCB、FCP 焊后检测的难题。

除了焊点检测 AOI 设备之外,公司还不断加强对 SMT 产线其他环节的设备进行开发,在 2021 年上半年自主研制的 P&P 精细贴装设备得到了客户认可并取得很多订单,截止现在,公司具有激光打标设备、高速精细点胶设备、主动搪锡设备、热压贴合设备、智能焊接设备、焊后 AOI 检测设备等精细拼装产线的中心设备,还具有螺丝锁付、烟雾过滤、静电防护等配套设备,既可以供给单个设备, 又可以供给整线成套设备,完结一站式主动化处理方案。

除了 SMT 产线,公司还具有毫米波雷达智能拼装出产线、 滤波器智能拼装出产线以及新能源轿车 PTC 智能拼装出产线,柔性电子装联成套供给才能凸显。

微拼装半导体封测主线博生长,收买与自研并重翻开未来上升空间。公司加码半导体封装检测范畴,凭借收买恩欧西 切入半导体赛道,交融激光技能使用,整合半导体范畴客户资源,为公司半导体封测技能研制奠定根底。

快克加大科 研投入,成立了日本快克作为半导体设备研制中心,自主研制的用于大功率器材 IGBT/芯片封装的纳米银烧结技能和 真空固晶焊项目均已进入工艺验证阶段,半导体事务线有望为公司成绩翻开上升空间,成为公司未来又一事务支柱。

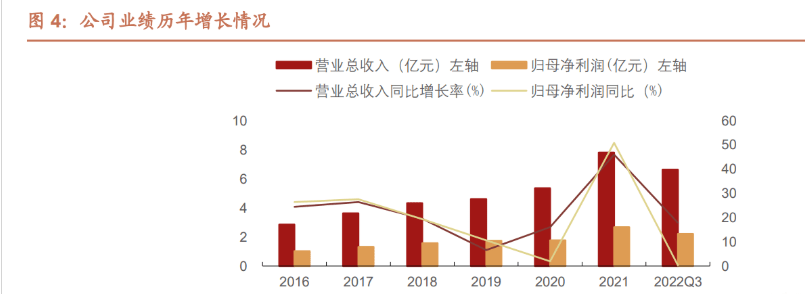

2016-2020 年,公司营收和归母净赢利坚持稳健添加, 经营总收入 CAGR 为 16.95%,归母净赢利 CAGR 为 14.49%,其间 2020 年归母近赢利仅为 1.99%,为近年来最低 点。

首要系 2020 年公司收买恩欧西并进行了财务报表整合,子公司恩欧西 2020 年毛赢利仅为 19.2%,拉低了公司 全体的赢利增速,以及公司在半导体封装、精细焊接智能化配备等范畴持续加大研制投入。

2021 年公司迎来了成绩 的迸发期,全年公司营收 7.81 亿元,完结归母净赢利 2.67 亿元,别离同比添加 45.98%和 50.85%。

首要系一方面公 司转化客户方针,深耕头部客户,建立坚实的协作关系,大客户战略取得成功,另一方面公司多款产品和中心技能取 得要害性打破,机器视觉设备、摄像头模组激光焊接设备、激光打标设备等成功放量,推动成绩增速换挡。

2022 年 Q3 公司完结营收 6.63 亿元,同比添加 17.82%,完结归母净赢利 2.21 亿元,同比添加 0.3%,出售毛利率同比改变 不大,但出售净利率下滑显着,这首要归因于事务的快速拓宽,出售费用、研制费用率快速上升,尤其是研制费用率 同比 21Q3 进步了 5.71pct。随同公司新拓宽的事务连续落地,费用率也有望回归正常水平。

公司近五年毛利率坚持在 55%上下,在同职业可比公司之内归于第一队伍水平。

事务拆分来看,智能锡焊台等小型 设备技能老练,原材料本钱操控在较低水平,且首要的耗材烙铁头公司可以自产自用自销,毛利率一向坚持在 46% 左右;

公司近两年新增了 P&P 设备、焊点 AOI 检测设备等,其间 AOI 检测设备的重要零部件工业相机、光源、镜头 等技能壁垒高、国产化水平低,进口费用较为贵重,主动化智能配备毛利率有所下降,可是公司自主研制了底层算法 库,并交融了自己的工艺专家系统和中心模组,全体毛利率坚持在 53%以上,且主动化智能配备在营收中的占比不断 添加,由 16 年 41.79%添加值 20 年的 47.82%,是公司现在的重要支撑。

2021 年公司对事务做了从头区分,拆分为 精细焊接装联设备、视觉检测制程设备、智能制作成套设备、固晶键合封装设备。

2021 年公司出售毛利率到达前史 低点,但仍然也有 51.64%,2022Q3 公司出售毛利率有所上升,到达 52.80%。

公司办理励精图治,三费费率稳中有降,22 年受事务拓宽影响,费用率呈上升趋势。

公司 2016~2020 年首要的费用 率根本坚持安稳。2021 年后公司着力拓宽事务途径,因而办理费用率、研制费用率有显着上升。出售费用率上升幅 度相对较小,首要归因于公司近年深化了大客户战略,客户会集度有所进步,削减了拓宽客户的资源损耗。

从事务构成来看,公司产品结构持续晋级,且愈加多元化。2016~2020 年公司智能锡焊台等小型设备的比重逐步下 滑,而专用工业机器人及主动化智能配备板块的收入比重持续进步,从 2016 年的 42%进步到 2020 年的 47.8%。

2021 年公司从头区分收入后,焊接装联设备的收入占比下滑到了 80%,而这内部还包含锡焊、点胶、螺丝锁付等设备,公 司现已逐步从烙铁锡焊设备的供给商生长为电子、半导体后道装联+检测的处理方案供给商。

从公司历年的客户会集度来看,前五大客户的收入 占比全体而言持续进步,2021 年前五大客户的占比进步到 27.4%。

在客户越发会集的背面,也离不开快克在苹果设 备供给链中的拓宽。比较苹果的其他供给商的前五大客户占比,如科瑞技能(57.3%)、华兴源创(46.7%)、蓝思 科技(80.6%)等,表明快克的客户结构仍有进一步会集的或许性。

环绕大客户的需求进行产品迭代和工艺研制会使公司的收入 结构较为会集,事务支点倾向大客户地点的职业,当整个职业的增速趋缓或激增时,成绩遭到的杠杆效应也更强。

以 快克地点的电子信息制作业职业为例,选取科瑞技能、博众精工、赛腾股份为参照,三者与快克的事务重合度较高, 均为智能配备制作,且苹果及相关供给链公司在三者中的营收占比终年超越 40%,具有较强的可比性。

2016-2017 年,电子信息制作业添加值增速和固定出资增速快速上涨,别离进步了 3.8%和 10.5%,作为消费电子智 能设备制作工业中采纳大客户战略的科瑞技能、博众精工、赛腾股份营收均完结了迸发式添加,科瑞技能和赛腾股份 2017 年的营收增速相较于 2016 年进步了 23.2%和 87.07%,博众精工 2017 年总营收也完结了 28.45%的添加。而快克此刻没有施行深耕龙头客户战略,遭到的职业杠杆效应较小,营收增速坚持平稳。

2017-2020 年,电子职业添加趋势放缓,添加值趋势从 2017 年的 13.8%下降到 2020 年的 7.7%,而对设备厂商影响 更大的固定资产出资增速下滑更为严重,从 25.3%下降到 12.5%,关于营收结构“侧重”的厂商来说,成绩短期承压是 不可避免的。

科瑞、博众、赛腾的营收增速均有不同程度的下滑,在 2019 年纷繁创下近几年的增速低点,乃至是负 添加。

快克在这个阶段仍然坚持不将鸡蛋放在同一个篮子里的做法,完结了危险涣散,尽管成绩增速承压,可是改变 起伏相对较小。

2020-2021 年,获益于 5G 智能手机遍及,可穿戴智能设备大幅放量,电子信息制作业全体回暖。在这个阶段公司转 换客户战略,将协作了 4-5 年的苹果及其供给链公司(首要是苹果和歌尔声学)作为战略性协作方针和第一客户,实 施了大客户战略。

与 2019-2020 年时其他三家公司成绩反弹力度较大而快克成绩反弹力度较小的状况不同,公司在 2021 年全体营收增速到达 46%,同比添加了 39.92%,成绩弹性显着增强。

所以,叠加上述关于苹果的消费电子龙头位置和立异大年的剖析,咱们以为大客户战略将会持续凸显公司的盈余才能, 成为成绩生长的催化剂,而能否与大客户构成深化的协作关系、安稳获取订单、加速新品和先进工艺研制是消除大客 户战略潜在负面影响的重要因素。

大客户战略作为公司新的开展主线,除了赋予公司更大的成绩弹性之外,还有别的三方面的效果途径:

一是完善公司产品系统,与职业龙头协作不只能依托客户巨大的商场比例取得很多的订单,构成对成绩的短期支撑, 还可以愈加敏锐地捕捉职业前沿改变,进行前瞻性的产品布局和研制投入。公司环绕大客户关于精细电子拼装&微组 装的要求,沉淀了摄像头模组激光焊接设备、智能穿戴激光焊接设备、高速点胶设备以及焊点 AOI 设备,并取得批量 订单,柔性电子装联成套主动化才能进一步加强。

二是堆集可仿制成功事务,因为大客户作为职业标杆关于产品的要求更高,公司在针对大客户需求供给设备时,不只 能累积先进技能的研制经历,在工艺验证中不断完善,还可以将安稳在大客户出产环节中取得订单的产品向其他品牌 进行移植,打响自己品牌呼应的一起不断扩展规划。

公司为世界一线品牌供给的焊点 AOI 设备将焊接工艺与视觉模型 深度交融,在运动操控、软件算法等技能方面堆集了丰厚经历。

三是增强客户粘性,公司凭借焊接设备在大客户出产环节中的优异体现拿到其他产品订单,在智能手机穿戴产品的 FATP 环节获取订单,在并为其 TV 组件工厂成功开发并交给 P&P 精细贴装设备,取得客户高度评价,然后构成正向循环,有望进一步深化协作,将事务持续拓宽到其他工艺设备和主动化配备。

考虑到苹果仍然是公司头号客户,咱们以为 2022 年尽管智能手机出货量或许下滑,但可穿戴设备、AR+VR 产品将 大幅放量并带来产能出资,触动设备需求。

依据苹果财报,FY2021 公司的服务事务和可穿戴智能设备等硬件占比分 别进步至 19%和 10%,2022Q1 两者别离是 15.7%和 11.9%,成为除 Iphone 之外的第二大和第三大成绩支撑。

Iphone 方面,因为其他品牌的中低端 5G 手机冲击商场以及疫情导致的供给链严重问题,Iphone 在全球的出货量占 比近两年有所下降,可是苹果强壮的供给链办理系统和 Iphone13 的发布使得 2021 年商场比例全体出现上升趋势, 出货量超越三星重回第一,占全球比例的 22%。

此外,从智能手机出售额的层面,苹果更是占有肯定的领导位置,其 出售额市占率从 2019 年以来持续进步,2021 年到达 47%的全球比例。阐明商场对 Iphone 需求仍旧微弱,Iphone 系列有望持续坚持对其他智能手机的抢先。

TWS 方面,2021 年 Airpods 出货量为 9300 万部,同比下降 7%,首要系 airpods3 发布时刻推迟到 21 年 10 月份以 及其他音频设备厂商和智能手机厂商竞赛剧烈,2021Q4 跟着新品 Airpods 的发布,TWS 商场添加拯救颓势打破两位 数。

Airpods 占有了 32%的商场比例,仍是 TWS 商场的标杆产品和出货量大头。

可穿戴智能设备方面,2021 年苹果的 watch 系列以 20%的全球出货量名列前茅,同比添加率 11.8%,首要客户会集 在美国和西欧,且 watch 系列产品更新迭代安稳,将持续发挥带头效果,竞赛力较强。

依据 IDC 发布的陈述,估计 2022 年我国可穿戴设备商场出货量将到达 1.6 亿台,同比添加 18.5%,其间耳戴设备出货量估计将同比添加 25.3%, 仍然是占比最大且添加最快的细分产品。

平板电脑与 PC 方面,iPad2021 年出货量逆势上扬,达 6100 万台,同比添加 4%,市占率 39%是第二名三星的两倍,在未来平板电脑出现下滑趋势的布景下有望持续稳健添加。

Mac 系列稳居全球个人电脑商场第四位,2022 年 Q1 出 货 742.3 万台,同比添加 8%,市占率 9.3%。 回忆苹果前史立异周期,主动化设备厂商显着获益于规划立异带来的设备更新。

苹果上一个大的前史周期要追溯到 2017 年 9 月 Iphone X 的发布,随后连续发布的 Airpods2、Airpods pro、全面屏 Ipad Pro 至今仍是热销产品并带领 了 3C 电子厂商进行外观革新的风潮。

Iphone X 的外观与以往机型有较大不同,采纳了刘海屏、Face ID、玻璃机身、 竖向摆放摄像头、椭圆过渡边框并弃用了 Home 键,在其时归于别出心裁,也因而苹果需求供给链上游的零部件厂商 和拼装检测厂商针对全新的规划收购可以习惯需求的主动化出产设备和主动化检测设备,以满意商场对新品出货量的 需求。

苹果立异关于设备厂商和零部件供给商的效果途径不同。零部件供给商关于产品立异所能带来的销量增量更为灵敏, 而智能设备厂商获益以规划立异导致的设备更新需求为主,以销量添加带来的产线添加为辅。

以检测设备龙头科瑞技 术为例,得益于新规划带来的设备更新需求,其 2017 年对苹果直接收入高达 10.76 亿元,总收入占比为 58.74%, 无论是肯定值仍是收入占比均是近 6 年最高水平。

而 2018-2020 年,因为 Iphone 新品外观改变均较小,科瑞技能对 苹果直接收入快速回落。反观盖板玻璃零部件供给商蓝思科技,其 2017 年对苹果直接收入大幅进步后并未发生显着 回落,而是坚持在高位区间内并有进一步进步的趋势,全体中枢上移,首要系 Iphone X 后的几款智能手机尽管立异 起伏较小,可是因为差异价格战略和 5G 类型的推出,出货量仍然水涨船高。

此外,蓝思科技与苹果协作进一步深化, 从零部件切入拼装范畴也是收入改变的重要原因。

由此可见,苹果立异大年对智能设备厂商成绩会发生直接的正向影 响,而后续是否能坚持成绩或取得新的加速度则要点取决于公司与苹果的协作深度和能否凭借原有事务切入其他范畴 获取更多的订单。

公司精细焊接装联设备是公司传统事务,依据咱们上文对电子装联用焊接设备的出售量猜测,咱们以为快克作为业界 龙头且绑定下流苹果等大客户,增速将抢先于职业(在 2016~2020 职业复合增速约为 12%,而公司营收的复合添加 率为 17%)。

估计 2022/23/24 年焊接装联设备的收入增速别离为 19%/20%/15%。毛利率参阅 2020 和 2021 数据, 别离为 54.4%和 54.6%,考虑到公司开始发力热压焊、挑选性波峰焊、激光钎焊等更高价值量的范畴,后续三年咱们 估计毛利率别离为 55%/55.5%/56%。

视觉检测制程设备是公司在 2020 年新开辟的产品品类,2021 年首要出售专机,并在 22 年头完结标机出货,因而 22、 23 年是快速放量的年份。

考虑到快克当时 AOI 设备的收入基数较低,且中心客户的需求驱动+深度学习标机在 SMT/PCBA 环节具有更强竞赛力,未来公司该事务收入添加将抢先职业。

固晶键合封装设备当时已有小批量出货,考虑公司 2021 基数较低,仅不到 300 万收入,且产品序列仍在不断扩大中,因而后续数年增速将极为可观,估计 2022/23/24 年焊接装联设备的收入增速别离为 300%/300%/150%,对应毛利率 为 50%。

最终,智能制作成套设备是快克对下流大客户的整线化处理方案,包含 ECU 主动出产线、PTC 主动出产线和毫米波 雷达主动出产线等,这类产品非标特点强,单个订单对当年收入影响较大。

考虑到职业设备整线化有利于下流大客户 削减交流和保护本钱,未来该类事务将坚持中速添加。估计 2022/23/24 年智能制作成套设备的收入增速别离为 40%/35%/20%,估计毛利率别离为 35%/34%/33%。

最终,归纳上述收入和本钱状况,咱们估计未来三年公司经营收入添加率为 22.8%/28.4%/24.3%,未来三年归母净 赢利别离为 2.91 亿元/3.88 元/4.79 亿元,同比添加率为 9%/33%/24%。

咱们对公司分部估值,传统精细焊接设备业 务形式现已老练,商场添加相对安稳,参阅公司 2018~2020 年的 PE-Band,给予 2023 年 20 倍估值,对应的分部归 母净赢利为 3.08 亿元;视觉检测、半导体封装和整线化供给均为新的事务形式,参阅可比公司矩子科技(23 年 32 倍)、天准科技(23 年 26 倍)、新益昌(23 年 33 倍)的 wind 共同猜测下的动态估值,考虑到快克的事务处于初 创期,增速更高,咱们给予 2023 年 40~50 倍估值,对应的分部归母净赢利为 0.80 亿元。

1、新事务拓宽不及预期:公司在传统锡焊设备之外开辟了包含精细点胶、AOI 检测、螺丝锁付、毫米波雷达拼装、 半导体封装设备,若新事务技能拓宽遇到瓶颈,或下流客户验证缺乏,将有成绩实现欠安的危险;

2、3C 景气量下滑:公司重要下流包含 3C、轿车电子。若下流景气量下滑,下流客户本钱性支出下滑,公司订单可 能会下滑;

3、大客户推动不及预期:大客户战略是公司重要战略,若该战略后续推动不及预期,或许会丢掉重要客户资源。