来源:leyu体育官方APP下载 作者:leyu体育官网入口 发表时间:2023-06-25 21:07:48

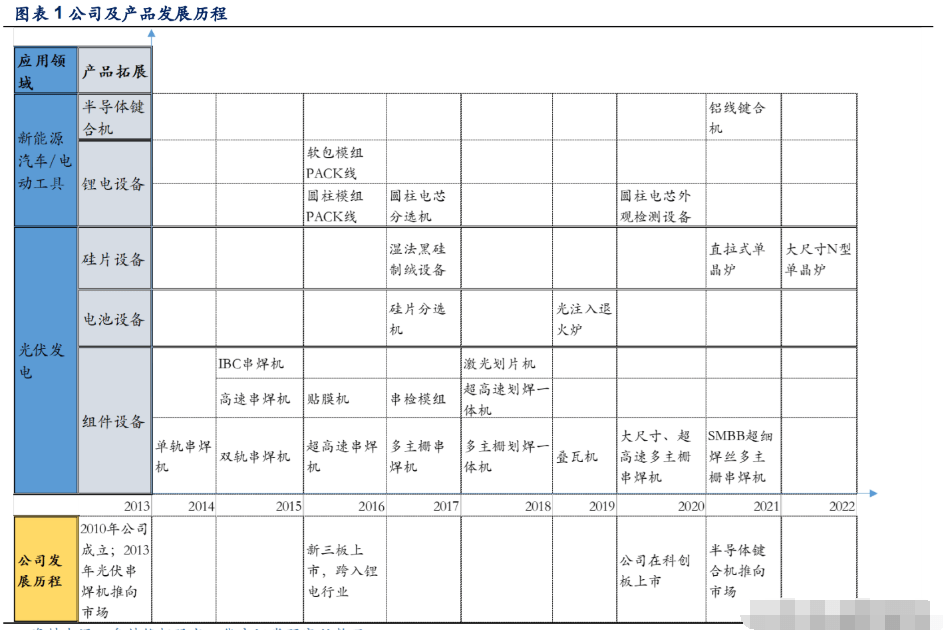

奥特维作为我国光伏组件设备的领军者,不断晋级、丰厚以串焊机为代表的组件设备,并沿着光伏工业链推出以硅片分选机、单晶炉等硅片/电池片设备,横向拓宽运用范畴切入锂电设备、半导体范畴,推出了锂电模组 PACK 线、半导体键合机等产品。公司的继续生长将源于多点布局的推动。

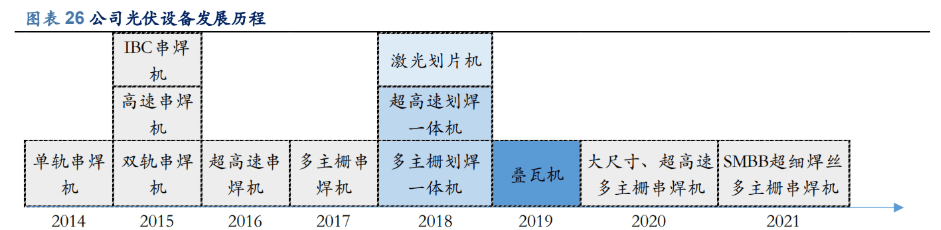

获益于光伏装机需求的添加及组件工艺的更新迭代,光伏组件设备的需求坚持高添加,咱们测算估计 2022/2023/2024 年全球组件设备商场 159.9/193.1/222.6 亿元(yoy+23.3%/20.7%/15.3%),其间串焊机设备商场规划 53.3/66.6/79.5 亿元(yoy+27.4%/24.9%/19.4%)。公司组件设备首要包含串焊机、叠瓦机和划片机,其间串焊机坚持高市占率,将充分享用职业景气盈利。

公司以半导体及光注入退火炉为代表的硅片及电池片新产品将进步公司产品结构的丰厚性,且获益于硅片扩产增速高及 N 型电池片放量节奏加速,公司新产品将带来较高成绩弹性。

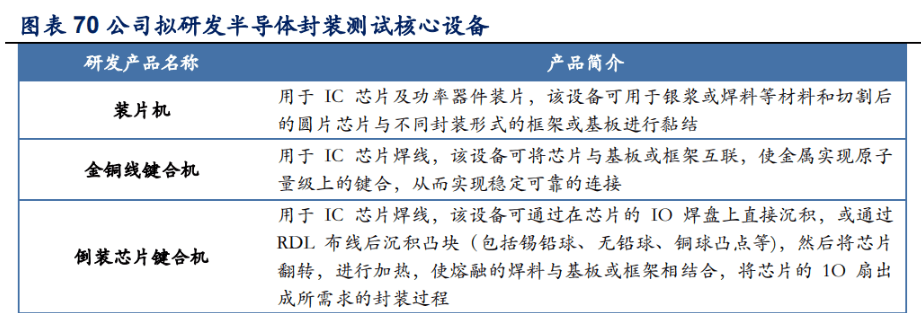

公司锂电事务 PACK 模 组完善布局,获蜂巢动力大单,且纵向布局高速叠片机;半导体设备铝线键合机已取得通富微电、德力芯及其他客户小批量订单,并向装片机、金铜线键合机及倒装芯片键合机等半导体封装测验中心设备布局。

公司树立前期首要从事工业主动化集成、改造事务,以串焊机为切入口进入光伏组件设备范畴, 2013 年推出了第一款单轨串焊机产品。

公司不断晋级、丰厚以串焊机为中心的光伏组件设备产品,并沿着光伏工业链推出以硅片分选机为代表的硅片/电池片设备,横向拓宽运用范畴切入锂电设备、半导体范畴,推出了锂电模组 PACK 线、半导体键合机等产品。

公司凭仗多年堆集的技能、产品、服务等优势,已与隆基绿能、晶科动力、印度 Adani 等国内外光伏职业闻名厂商,及蜂巢动力、远景动力、赣锋锂电等电芯、PACK、整车闻名企业,树立了较好的事务协作关系。

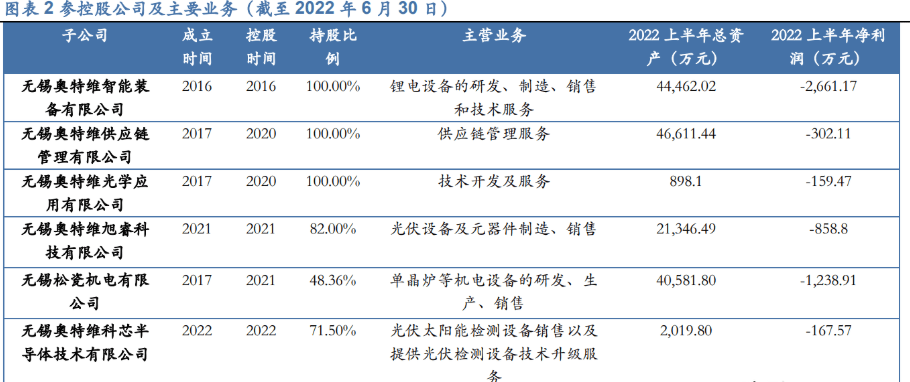

子公司协同开展。跟着公司的开展规划不断扩展,子公司智能配备公司、供给链公司、光学运用公司等接连创建,智能配备公司担任锂电设备的研制、制作、出售和技能服务,科芯半导体公司担任半导体器材专用设备的制作和出售,松瓷机电担任单晶炉等机电设备的研制、出产、出售。

2021 年 4 月,公司对无锡松瓷机电有限公司增资,增资后公司持有松瓷机电 51%的股权,完结控股,后因松瓷股权鼓励及公司股权收买,持股份额变更为 48.36%。

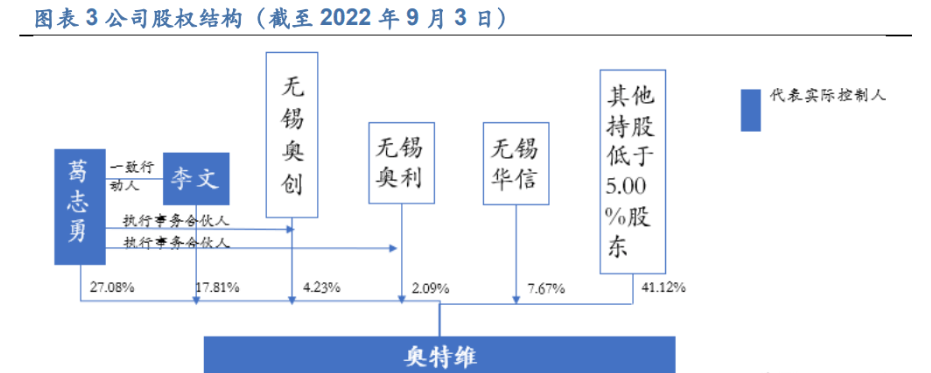

到 2022 年 9 月 3 日,公司无控股股东。葛志勇、李文经过签署《共同行动听协议》,算计操控公司 44.89%表决权,为公司的实践操控人,二人。葛志勇直接持有公司 2,880.71 万股,占公司总股本的 27.08%,其担任履职事务合伙人的无锡奥创、无锡奥利持有公司股份的 4.23%、2.09%;李文直接持有公司 1,894.88 万股,占公司总股本的 17.81%。

公司 2021 年 10 月 8 日向 470 人颁发 50.195 万股限制性股票后,2022 年公司推出新一期的股权鼓励,拟以 110 元/股向鼓励方针 850 人颁发 95.00 万股限制性股票,包含公司董事、高档办理人员、中心技能人员等。公司 2022 年的股权鼓励计划成绩考核方针中,2022-2023年的成绩方针均较上年进步超20%,显现公司决心。

公司光伏设备首要包含多主栅串焊机、大尺度超高速串焊机、硅片分选机、激光划片机、光注入退火炉、直拉单晶炉等;锂电设备首要是模组出产线、PACK 出产线、模组 PACK 出产线、圆柱电芯外观检测设备等;半导体职业封测设备首要是铝线键合机。

除上述整机产品外,公司还环绕整机产品供给功用模组(如串检模组、隐裂模组等)、备品备件和设备改造晋级服务。

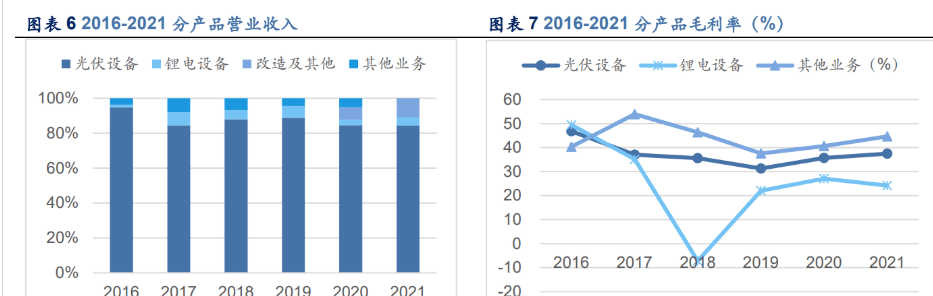

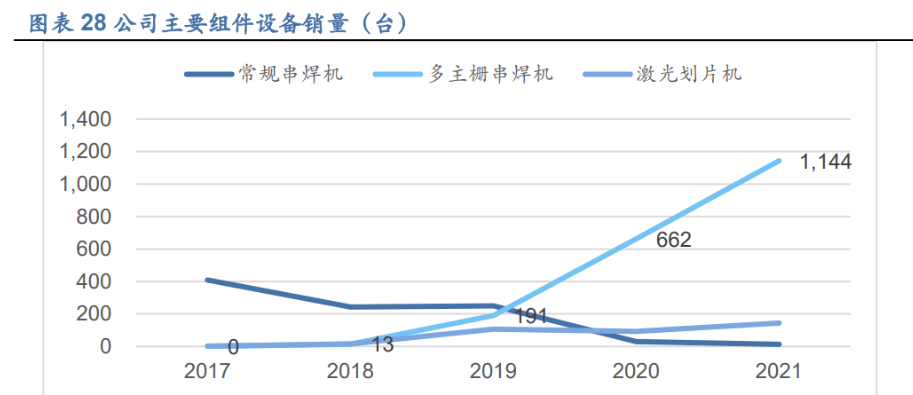

2021 年公司光伏设备营收 17.25 亿元,占比 84.29%,同比添加 78.16%,为公司第一大事务,2021 年公司的多主栅串焊机和激光划片机的出售量别离添加了 72.81%、54.84%;锂电设备营收 0.96 亿元,占比 4.71%,同比添加 181.02%,首要为 2020 年锂电设备订单添加,部分订单在 2021 年检验承认收入所构成的。

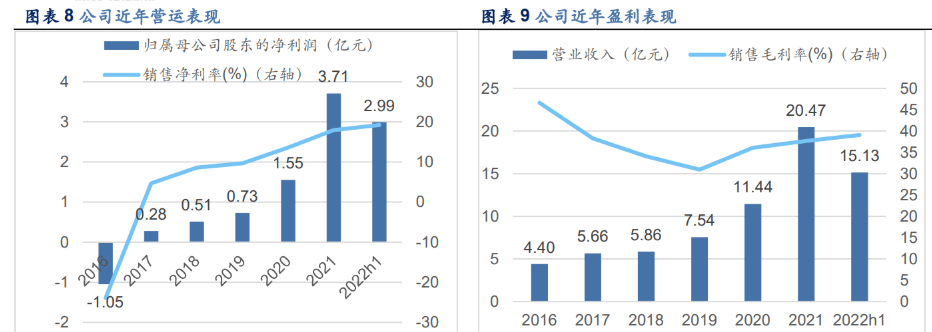

2021 年国内外疫情重复,世界局势不安稳性添加,公司经过稳健开展各项事务,活跃推动产品立异,取得了较好的运营成绩,收入和赢利都有安稳的添加。公司毛利率坚持在 30%以上,净利率也呈继续上升趋势,从 2018 年的 8.58%上升到 2021 年的 17.95%。

公司期间费用率近年来全体较为安稳,2022 年 上半年公司期间费用率 12.25%。公司继续进行研制投入,2021 年公司研制费用 1.45 亿元,研制费用率 7.08%,到 2022 年 6 月 30 日已取得专利 923 项(其间发明专利 61 项),软件著作权 74 项,软件产品 51 项。

国内组件出产线设备首要包含焊接机、划片机、层压机、EL 测验仪、IV 测验仪、装框机、打胶机、上下载机械手等,现已悉数完结国产化。

依据 CPIA 的数据,跟着组件设备的功用、单台产能以及组件功率不断进步,2021 年新投产线 万元/GW。串焊机设备是组件环节的中心,对应组件环节的串焊工艺,用于将电池片焊接成电池串。串焊机的单 GW 出资为 2000 万元左右,占比总组件设备出资总额的 32%。

全球已有多个国家提出了“零碳”或“碳中和”的气候方针,开展包含光伏在内的可再生动力已成为全球共同,再加上光伏发电在越来越多的国家成为最有竞赛力的电源方法,咱们估计全球光伏商场将坚持高速添加,带动组件设备的需求高增。

依据 CPIA 数据,2021 年全球光伏新增装机 170GW,创前史新高。其间,我国光伏新增装机 54.88GW,同比添加 13.9%;欧盟新增装机 25.9GW,同比添加近 34%;美国估计新增装机近 26.8GW,预期同比添加约 39.6%;印度新增装机 11.89GW,同比添加 218%左右。

在光伏发电本钱继续下降推动下,全球光伏新增装机仍将快速添加,保存情况下估计 2030 年全球/我国新增装机量 315/105GW。

依据 CPIA数据,2022 年上半年我国光伏工业全体完结高速添加,工业链首要环节坚持微弱开展势头,各环节产量同比添加均在 45%以上。其间组件环节产量 123.6GW,同比添加 54.1%。上半年我国光伏发电新增装机 30.88GW,同比添加 137.4%。CPIA 达观估计光伏商场或将敞开加速方法,并将本年全球和我国的新增装机猜测均调高 10GW。

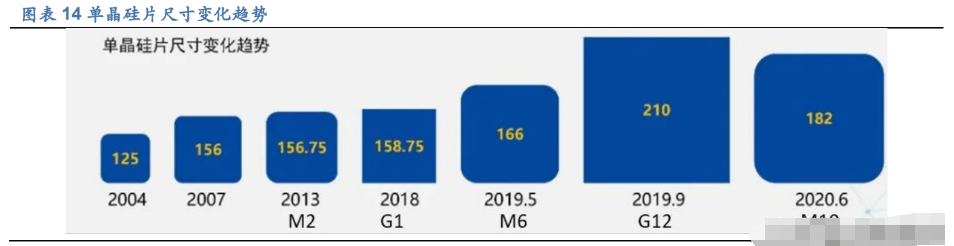

1)硅片大尺度:2021 年 182mm 和 210mm 尺度算计占比由 2020 年的 4.5%迅速添加至 45%,未来其占比仍将快速扩展。

依据 PV InfoLink 数据,2021 年末 182/210 的大尺度组件年末产能到达 292GW,因设备兼容性,其间兼容至 210 组件产能达 170+GW,超越 182 组件产能,猜测至 2025 年,大尺度组件的产能都将呈现出逐年递加的趋势。

以 M2 晋级到 M6 尺度为例,组件尺度变大的总本钱节省超越 0.1 元/W。

以现在 PERC 166 电池非硅本钱约每瓦 0.2-0.23 元人民币,而大尺度电池的非硅本钱约每瓦 0.17-0.21 元人民币。大硅片技能关于设备的焊接才能、精度、安稳程度要求均有大幅进步,假如将硅片尺度进步到 210mm,首要设备排版机、串焊机、层压机等均需求更新。

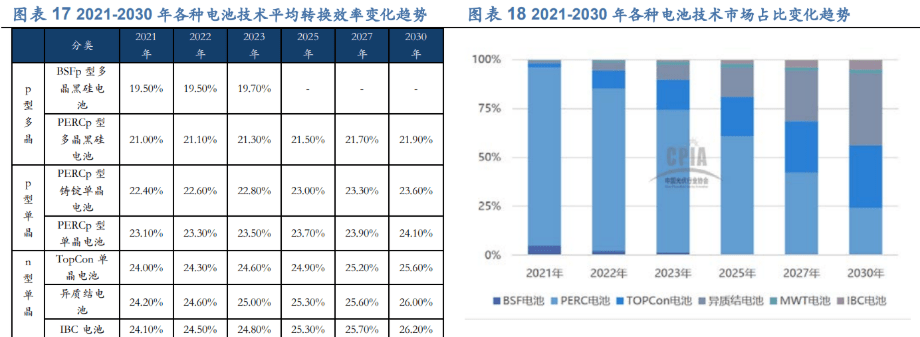

2) 电池片新电池技能道路 年,N 型 TOPCon 电池均匀转化功率到达 24%,异质结电池均匀转化功率到达 24.2%,两者较 2020 年均有较大进步,IBC 电池均匀转化功率到达 24.1%,跟着在出产本钱的下降及良率的进步,N 型电池逐渐成为电池技能的首要开展方向之一。

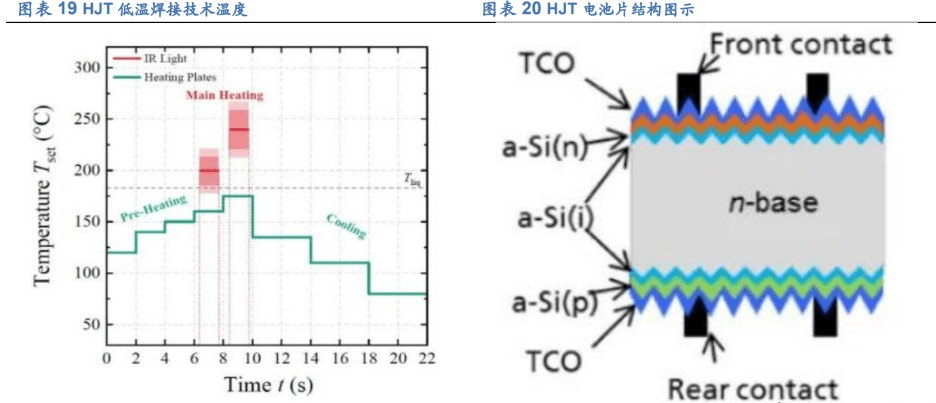

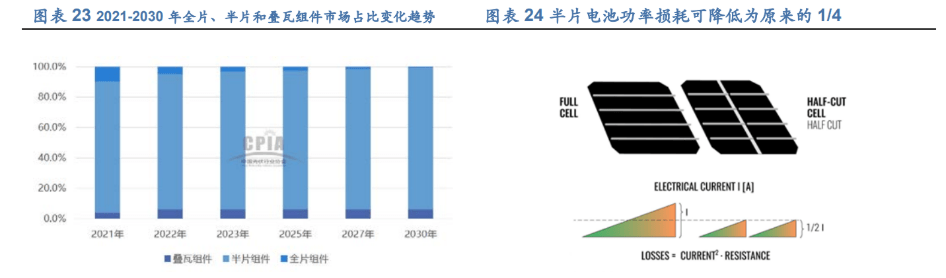

HJT 电池:HJT 电池是在晶硅基片运用薄膜技能制作 PN 节、减反射层和导电层的新式电池工艺技能,其整个电池制作前道进程的工艺温度均不超越 400℃。

如运用与晶硅电池共同的高温银浆制作电池的正/负电极,该银浆成型所需求 700℃以上高温将对 HJT 电池的薄膜结构构成非常大的损害。

因而 HJT 电池工艺选用低温银浆,成型固化温度低于 200℃,焊接部分也有必要采纳低温焊接,组件设备需求针对进行迭代。

如梅耶•博格的 SmartWire Connection Technology (SWCT)专利衔接技能,选用性价比较高的钎焊合金,能够完结低温焊接削减热应力。且因为 HJT 电池片结构对称,低温工艺,易于完结薄片化,更适合叠瓦,多主栅等组件技能。

IBC 电池:穿插背触摸(Interdigitated Back Contact)电池与惯例太阳电池的最大差异在于,惯例电池的正负极别离在电池的正面和反面,而 IBC 电池正面无电极,正负极金属栅线呈指状穿插排列于电池反面。IBC 电池串联时与惯例太阳电池 H 型焊接不同,需运用单面焊接技能,且因为单面焊接的热应力更高,除了传统的使用特别导电焊带进行焊接的办法,还有使用导电背板和导电胶封装的办法。全体上,IBC 组件产能建造处以串焊机为代表的组件设备带来更新需求。

3)组件多主栅、无主栅:在不添加电池遮光面积及影响组件串联焊接工艺的前提下,进步主栅数目有利于下降银浆运用量,缩短电池片内细栅电流传输途径,削减电池功率丢失,进步电池应力散布的均匀性以下降碎片率,下降断栅及隐裂对电池功率的影响相同 60 片电池片的组件,多主栅组件的功率可进步 2-3W。

2021 年,跟着干流电池片尺度增大,9 主栅及以上技能成为商场干流,相较 2020 年上升 22.8 个百分点至 89%,估计到 2030 年,9 主栅以上电池片商场占有率将继续添加。其间,SMBB 多主栅指主栅线 栅及以上,乃至到达 15 栅、20 栅以上水平的电极制备及组件封装技能,采纳更细的金属化栅线结构。无主栅技能去掉主栅线仅保存细栅线,进一步削减银浆的运用量,增大电池片的有用光照面积。

惯例 5 主栅电池的主栅宽度为 1mm,多主栅电池的主栅可窄至 0.1mm、焊盘宽度只有约 0.4mm,使得焊带的宽度大幅减小,焊带的形状由扁平状变为圆柱状,焊带的数量大幅添加,然后关于设备的焊接才能、精度、安稳程度要求均有大幅的进步。无主栅技能下串焊机及层压设备也需求进行相应更新。

4)多片、叠瓦组件:2021 年,半片组件商场占比为 86.5%,同比添加 15.5 个百分点。因为半片或更小片电池片的组件封装方法可进步组件功率,估计未来其所占商场份额会继续增大。依据晶科动力数据,半片组件与惯例组件比较,功率能够进步 5-10W。

将全片电池片分割为半片或更小片的电池片组件(包含叠瓦组件),需求新增激光划片机,平等装机规划下,适用于半片或更小片电池片的串焊机、叠瓦机等焊接设备需求量将会添加。

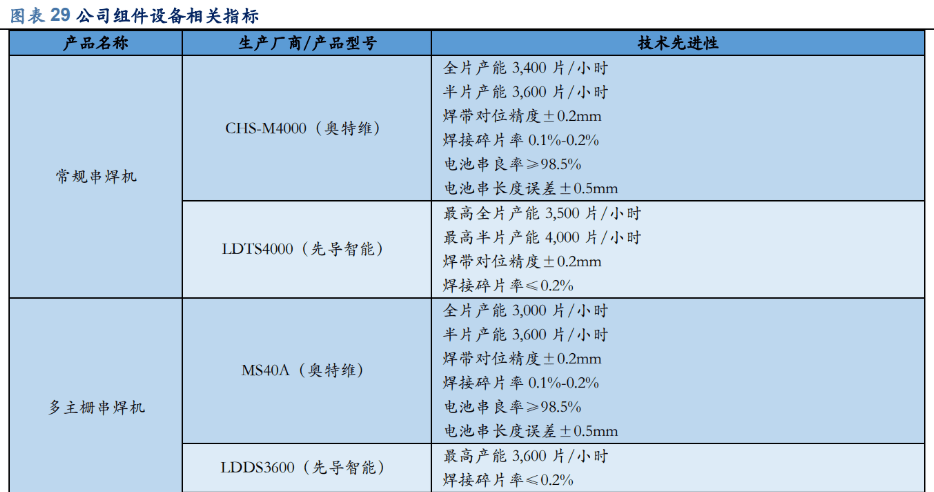

组件设备继续迭代,市占率高。公司组件设备首要包含串焊机(惯例和多主栅)、叠瓦机和划片机。从 2014 年推出单轨串焊机开端,组件设备不断完善迭代,以串焊机为例,公司产品兼容 230mm 大尺度电池片,而且具有 SMBB 超细焊丝和超高速的焊接才能,引领组件设备工艺迭代。2021 年公司串焊机销量 1,157 台,同比添加 67.44%。

公司串焊机单机的实践产能迅速添加,并坚持了高良率、高精度,2020 年公司的惯例串焊机、多主栅串焊机产品产能从 1,300 片/小时进步至 3,600 片/小时,并嵌入了划片、贴膜等新功用;超高速串焊机的产能不断打破,2021 年末超高速、大尺度多主栅串焊机产品产能客户现场最高可达 7,200 片/小时。

公司的串焊机设备能够包含 TopCon、HJT、IBC 等一切干流电池技能迭代,在多分片、叠瓦、SMBB 等没有进行大规划放量的技能上,公司也现已具有了相应的技能储备,并在将原有的根底技能结合现在新的电池与封装技能进行前瞻性的全面技能布局,以坚持技能先进性。

公司已为全球近 500 个光伏出产基地供给其出产、检测设备,并已与隆基绿能、晶科动力、晶澳太阳能、阿特斯阳光、保利协鑫、通威太阳能、正泰新动力、天合光能、东方日升等大部分干流光伏企业都树立了较好的事务协作关系。

公司的客户拓宽优势,除了技能、产能、良率等产品功用优势外,公司还具有及时相应、 现场训练的服务才能,与依据客户工艺进行简洁切换的产品特色。

跟着大尺度出货量加速,笔直整合组件与光伏电站环节企业更具有体量和本钱优势。

公司与头部组件企业树立良性协作,在前沿工艺的同享,新工艺的验证方面都会具有更强优 势,例如公司 2019 年与晶科动力、浙江大学、协鑫科技、南昌大学、银河光能等协作研制项目“可控衰减的 N 型多晶硅电池工业化关键技能”。

在手订单充分。2022 年 1-6 月,公司新签订单 32.70 亿元(含税),同比添加 75.52%。 截止 2022 年 6 月 30 日,公司在手订单 57.35 亿元(含税),同比添加 80.46%。公司新品划焊一体机在 2022 年三季度已公告 4.76 亿元订单。

2021 年 4 月,公司对无锡松瓷机电有限公司(原名:常州松瓷机电有限公司)收买完结,持有其 51%股权。2022 年 1 月,松瓷机电施行职工股权鼓励,松瓷机电向职工持股渠道无锡松奥企业办理合伙企业(有限合伙)增发股份,公司后向股东刘霞进行股权收买,到 2022 年 6 月底,公司持股份额变为 48.364%。

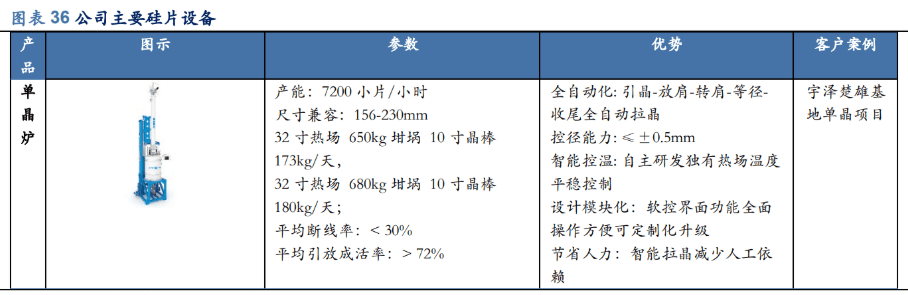

公司直拉单晶炉新品功用到达职业先进水平,已投产单晶炉(SC1600)单炉安稳产能超越 170 公斤,能够兼容 210 大尺度硅片。公司产品功用安稳,加工良率高,并具有自研软控体系,界面功用全面、操作便利,可保证客户较高的产能及质量要求,下降客户归纳运营本钱。

公司大尺度 N 型单晶炉 2022 年上半年取得超越 6 亿元的订单,累计公告订单已超十亿元。现在单晶炉订单以大体量订单为主,如 4 月份云南宇泽 3 亿元的订单;一起公司也与其他客户进行沟通, 进行 8 台、10 台的小体量验证订单为主。

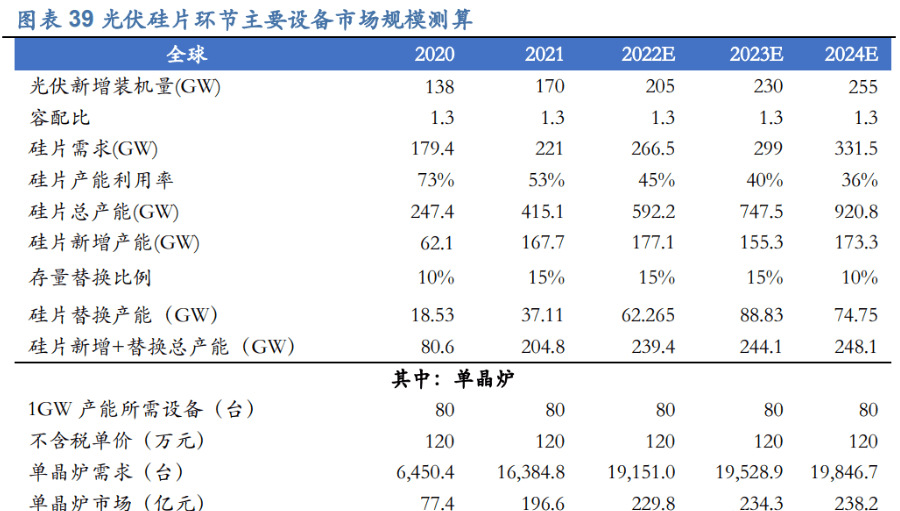

获益于下流硅片厂商的不断入局及扩产,光伏硅片设备的需求仍高,咱们经过对光伏硅片各环节设备量价假定,估计 2022/2023/2024 年全球硅片设备商场 355.5/361.7/368.1 亿元,其间单晶炉设备商场规划 229.8/234.3 /238.2 亿元。

2)因硅片环节设备替换周期较长,咱们仅考虑大尺度硅片带来的产线年对上年前的硅片产能替换15%/15%/10%。考虑电池片等后续环节设备需同步替换,咱们假定硅片环节设备替换按部就班;

3)咱们假定单 GW 单晶炉出资价值量较为安稳,咱们假定为 9600 万元。

单晶炉环节晶盛机电、连城数控的市占率较高,奥特维切入并取得相应订单的竞赛时机有三方面:

2)组件设备优质客户长时间协作带来的协同效应,在前期商场切入方面具有必定的口碑堆集;

3)公司在快捷交互的软控体系、及时反应的服务方面都具有长时间的堆集,且定价方面比一流的友商更为灵敏。

2019 年,公司推出了用于进步电池片功率的光注入退火炉。光注入退火炉工艺针对的是 Topcon、HJT 等 N 型电池片,能使 N 型电池提效 0.3%以上。

第一步升温,经过升温激活氮化硅钝化膜中的 H 原子;第二步经过光照操控原子的价态,使其在 P+发射极和 N 型基底与复合中心( 缺点) 结合,构成非复合中心,终究完结杰出钝化作用,修正电池体内缺点,到达提效的意图。烧结一体炉则“烧结”是惯例电池工艺,既能够运用于惯例电池出产线,也能够运用于 N 型电池出产线。

光注入退火炉单 GW 对应设备 2-3 台,价值量在 400-600 万元;烧结退火一体炉单 GW相同是2-3台,价值量在600-900万元。

据PV Infolink计算,估计到2022年年末,TopCon 电池产能有望超越 60GW,HJT 产能有望到达 15GW,因考虑有部分挑选烧结一体炉等,保存估计发生 2.5-3.5 亿元的光注入退火炉需求。获益于 N 型电池片浸透率进步,公司 2021 年下半年取得 8,000 多万的光注入退火炉订单。

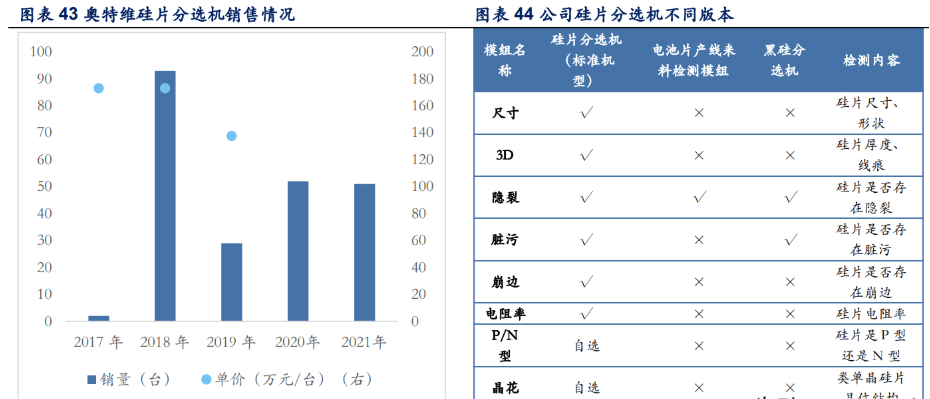

2017 年,公司的硅片分选机在国内首先取得规划化运用,正式切入硅片设备环节,打破了国外厂商梅耶博格和运用资料等的独占,完结硅片分选机的国产代替,并取得了对国外设备的必定竞赛优势。

硅片分选机运用于对出产进程中的硅片进行检测、分级,公司的分选机兼容大尺度硅片,产能对 182 类型硅片达 8,000 片/小时,对 210 类型硅片达6,800片/小时,被隆基绿能、保利协鑫等职业优质公司收购。硅片分选机的商场规划在 3-5 亿元,大尺度设备切换带来替换空间,公司分选机市占率超 50%。

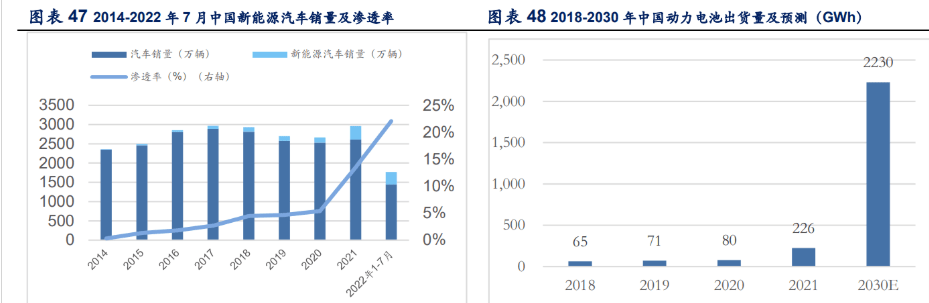

据 GGII 数据,2021 年我国锂电池出货量为 327GWh,同比添加 130%,首要获益于新动力轿车销量高增、储能项目加速落地、电动工具用锂电加速国产代替等要素。

中汽协数据显现,2021 年新动力轿车产销别离完结 354.5 万辆和 352 万辆,同比均添加 1.6 倍;2022 年上半年,国内新动力轿车产销别离为 266.1 万辆和 260 万辆,同比添加均为 1.2 倍,商场占有率到达 21.6%。

GGII 估计到 2025 年,我国新动力轿车销量 1,150 万辆,商场浸透率有望到达 30%。新动力轿车浸透率进步带来动力电池出货量进步。

GGII 猜测,到 2022 年我国动力电池出货量迫临 500GWh,到 2030 年我国动力电池出货量将达 2,230GWh,商场空间巨大。

我国动力电池商场根本构成了“一霸一超多强”的竞赛格式。2022 年上半年,宁德年代动力电池装机量 52.5GWh,占比47.67%,比亚迪占比21.59%。为争夺商场,动力电池厂商扩产节奏加速,宁德年代、比亚迪 2025 年产能规划别离为 670GWh、600GWh,中立异航、国轩高科、蜂巢动力等厂商也在扩产圈地中,电池企业的扩产将直接带动锂电设备的需求。

锂离子电池出产程序,一般分为前、中、后三道程序,别离对应极片制作、电芯拼装、后处理(激活电芯)。而这三道出产程序的中心设备,包含前段的搅拌机、涂布机和辊分机等,中段的卷绕机、叠片机和焊接机等,后段的化成、分容设备。

高工锂电数据显现,2021 年我国锂电设备商场规划为 588 亿元,2016 年至 2021 年商场规划年均复合添加率为 35%,估计 2022 年我国锂电设备商场规划将超越 700 亿元。

动力电池模组/PACK 是将电池电 芯、电池衔接片、BMS(电池办理体系)、线束、电池辅料、电池包外壳等按必定的 PACK 工艺流程拼装成相关的 PACK 模组和电池包的进程,该环节处于锂电池制作的后 一环节,是电池厂与整车厂联络最为严密的环节。

近几年模组 PACK 主动化晋级需求显着,对设备出产功率要求进步,推动设备迭代技能加速,且获益于锂电池产能扩张,该环节产量快速添加。2021年,锂电池模组 PACK设备商场规划到达80亿元,估计2022 年我国锂电池模组 PACK 设备将到达 100 亿元。

GGII 数据显现,先导智能、思客琦、大族激光为锂电模组及 PACK 商场前三厂商,CR3 略低于 50%。其间,思客琦锂电模组及 PACK 设备产量现已从 2019 年的第五位上升到 2021 年第二的方位,仅次于先导智能,并与后边队伍的企业距离在摆开。

跟着其首要客户宁德年代、中立异航等扩产脚步的加速,思客琦未来商场份额有望进一步添加。

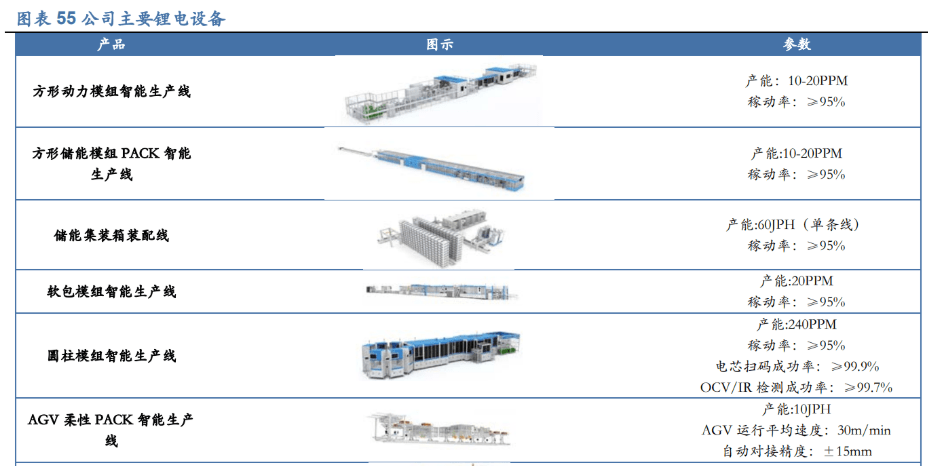

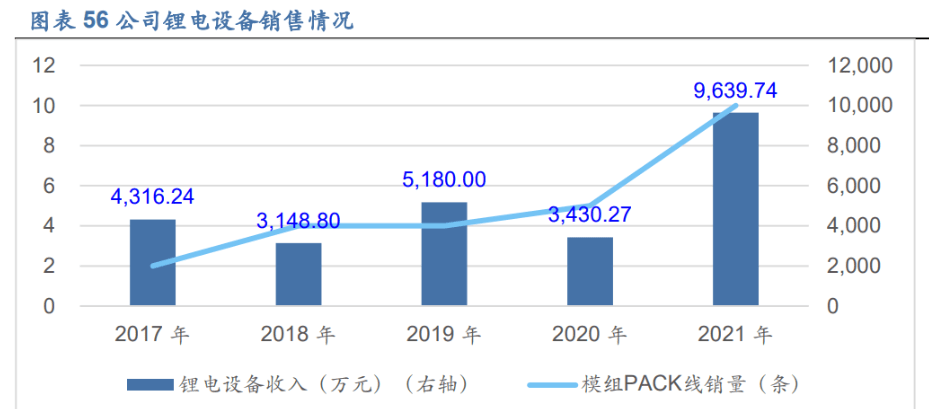

公司自 2016 年切入锂电设备,首要锂电设备包含将电芯封装成动力电池模组的模组线、或将动力电池模组封装成动力电池包的 PACK 线、模组 PACK 出产线、圆柱电芯外观检测设备等,包含方形、圆柱、软包三种电池方法,且不断拓宽储能配备线、智能出产线等新方向。

公司的模组 PACK 线具有智能化程度高(自主开发 MES 体系,出产数据收集判别,追溯剖析,可与客户多类信息化办理体系对接)、产线速度快(规范圆柱产线PPM,规范软包产线PPM)、占地面积小、功用安稳、兼容性强的技能特色。

公司 2021 年锂电设备收入 9,639.74 万元,同比添加 181%,因为锂电做 PACK 线归于定制化产品,本钱相对较高,2021 年公司锂电设备毛利率 24.18%,有必定动摇下降。

公司现已和蜂巢动力、远景动力、赣锋锂电、太普动力新动力、星恒电源、金康动力新动力、孚能科技、沃太动力、LG 新动力等电芯、PACK、整车闻名企业树立了较好的事务协作关系。

2021 年 12 月,公司公告取得蜂巢动力 1.3 亿元的锂电设备订单,订单逐渐完结将给公司锂电设备收入带来安稳添加。

公司布局叠片机。公司锂电设备的另一大方向是中道设备叠片机,叠片机可将锂电池正极极片、隔阂、负极极片叠组成小电芯单体,再将小电芯单体叠放并联组成大电芯。

依据公司 2022 年 1 月的调研纪要,该项目完结了调研、立项、团队的组成,且公司 2021 年度定增项目中,3 亿元征集资金将用于高端智能配备研制及工业化项目,该项目三个研制方向之一即为叠片机。高速叠片机将具有宽广的运用远景。

传统叠片工艺受制于设备等原因,出产功率较低,因而,国内方形电池电芯出产一般选用卷绕工艺。

叠片工艺制作的电池具有能量密度高、内阻小、放电渠道好、便于大电流快充快放等优势,比较卷绕工艺有必定优势。因而,跟着新一波扩产潮的加速以及电芯越做越大的趋势,锂电叠片机设备商场规划将继续高速添加,高速叠片机将具有宽广的运用远景。

据 GGII 数据,2021 年我国锂电叠片机商场规划约为 32 亿元,同比添加 93.94%。

从商场竞赛来看,现在叠片机商场集中度较高,CR3 占比在 6 成左右,世界先进企业在叠片机方面投入较早,包含韩国 DA、韩国 mPLUS、德国 MANZ 等在专利和知识产权保护下具有优势,现在叠片机功率为 0.17-0.2 秒/片,而国产设备以双工位居多,功率遍及在 0.5-0.8 秒/片,相较世界水平仍有距离,2021 年我国叠片国产化水平达 88-92%左右。

国内抢先企业有先导智能、科瑞技能、利元亨、吉阳、超业、格林晟等,国内企业活跃将叠片工艺向高功率、高精度、高良品率方向推动,现在先导智能热复合叠片机和双工位切叠一体机叠片功率已到达或超出日韩设备水平。

依据我国海关数据,我国引线 年 1-8 月,进口 7.19 亿美元,出口 0.90 亿美元,国产代替空间宽广。

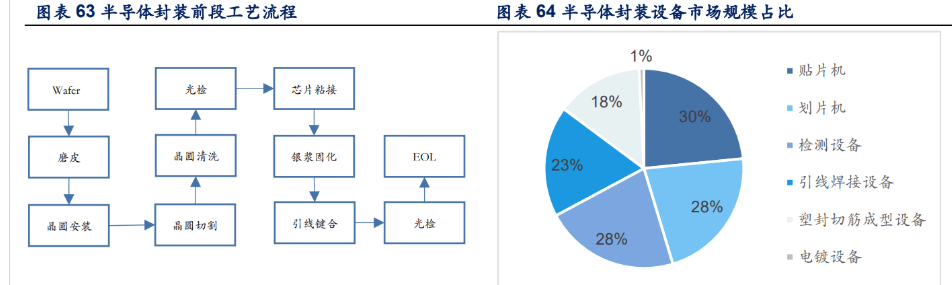

互连在集成电路封装互连中,芯片和引线结构(基板)的衔接为电源和信号的分配供给了电路衔接。有 3 种方法完结内部衔接,别离是引线键合、载带主动焊和倒装焊,其间超声键合设备投入本钱低,出产保护本钱低,市占率约 65%,为干流的封装互连技能。

引线键合焊的原理是选用加热、加压和超声等方法损坏被焊外表的氧化层和污染,发生塑性变形,使得引线与被焊面密切触摸,到达原子间的引力规模并导致界面间原子分散而构成焊合点。引线键合将芯片先固定于金属导线架上,再以引线键合工艺将细金属线依序与芯片及导线架完结接合。引线键合工艺中所用的导电丝首要有金丝、铜丝和铝丝。

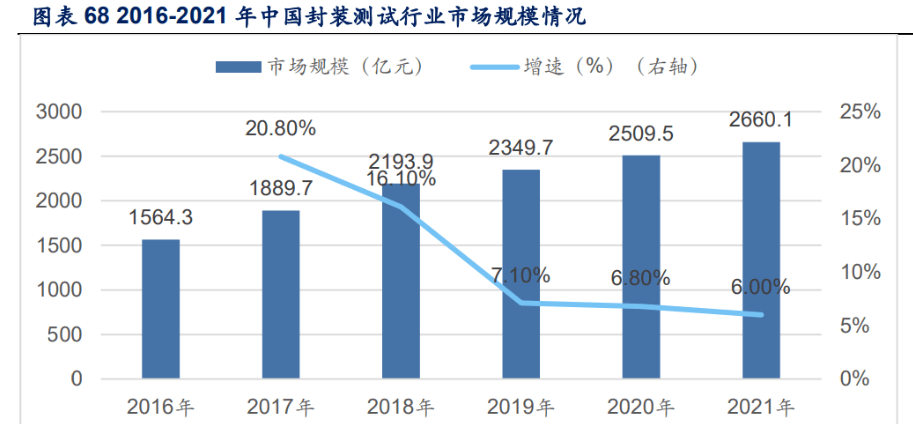

我国大陆集成电路封测环节开展成熟度好于晶圆制作环节,近十年来集成电路封装测验职业出售总额坚持接连添加,由 2016 年的 1,564.3 亿元添加至 2021 年的 2,660.1 亿元,复合添加率高达 11.07%,但封装设备与测验设备我国国产化率均远低于晶圆制程设备的国产化率。

据我国世界招标网数据计算,封测设备国产化率全体上不超越5%,低于制程设备全体上10%-15%的国产化率。

我国大陆各类封装设备绝大部分被进口品牌主导,装片机首要品牌为 ASM Pacific、Besi、日本 FASFORD 和富士机械,键合机商场长时间被 ASM Pacific 和 K&S 两家公司主导,算计市占率总计超 80%。

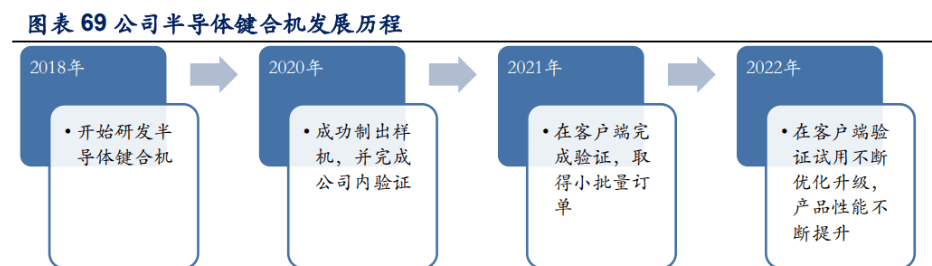

公司 2018 年立项研制半导体键合机,对半导体键合机的中心工艺技能进行专项研讨,先后霸占了超声运用、压力操控、焊丝检测、拉力检测等技能难题,于 2021 年头成功推出铝线键合机产品,适用于焊接功率器材,跟着新动力轿车对功率器材需求的扩大,其商场规划会有较大起伏添加。

到 2022 年 6 月 30 日,半导体键合机验证、试用客户逐渐添加,已取得通富微电、德力芯及其他客户小批量订单。

公司 2021 年度定增项目中,3 亿元征集资金将用于高端智能配备研制及工业化项目,其间半导体范畴拟研制装片机、金铜线键合机及倒装芯片键合机等半导体封装测验中心设备。装片机是键合机的上游设备,与键合机有较好的协同效应,有助于公司构成从装片到键合的全体设备供给才能,然后更好地捉住半导体封测设备的商场时机。

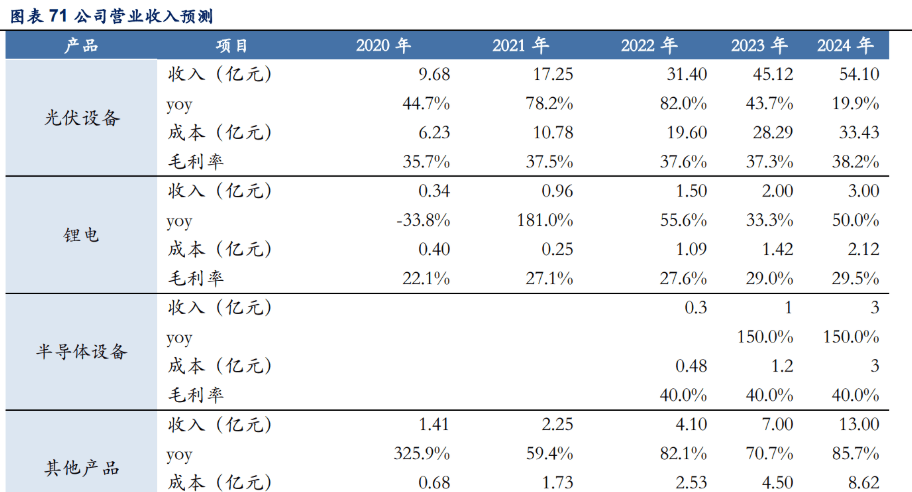

公司光伏设备的添加点首要有多主栅串焊机、硅片分选机保持高市占率添加,光注入退火炉、单晶炉新订单增量显着,新品放量带来高弹性,全体咱们假定光伏设备事务 2022-2024 年完结收入 31.40/45.12/54.10 亿元,毛利率 37.6%/37.3%/38.2%。

公司锂电 PACK 线中标蜂巢动力大单,在手订单充分,且叠片机的研制有望带来新的成绩添加点,咱们假定 2022-2024 年完结收入 1.50/2.00/3.00 亿元,毛利率稳中有升为 27.6%/29.0%/29.5%。

公司铝线键合机已取得通富微电、德力芯及其他客户小批量订单,国产代替的宽广空间带来半导体范畴的高开展。且公司定增项目研制金线、铜线键合机,未来跟着新产品落地,半导体设备的空间将继续翻开,假定 2022-2024 年收入 0.3/1/3 亿元,毛利率假定安稳在 40%。

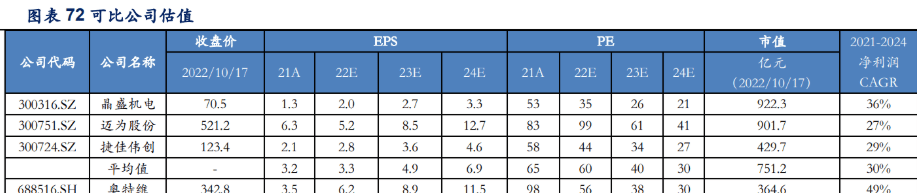

公司当时股价对 2022-2024 年猜测 EPS 的 PE 倍数别离为 56/38/30 倍,咱们选取光伏设备抢先企业晶盛机电、迈为股份、捷佳伟创作为可比公司,考虑到公司作为组件设备领军者,且单晶炉、键合机等新产品有较强生长性,叠加职业高景气。

2.技能迭代带来的立异危险。光伏、锂电和半导体职业的全体都在不断的技能立异与迭代进程中,若后续公司产品立异落后于职业发展,将会对公司成绩发生晦气影响。

3.新事务拓宽的不确定性危险。公司在光伏硅片、电池片设备,锂电及半导体设备范畴多极拓宽,新产品前期研制投入大,商场拓宽存在不确定性,假如后续公司的新事务拓宽不及预期,将对公司发生晦气影响。

奥特维作为我国光伏组件设备的领军者,不断晋级、丰厚以串焊机为代表的组件设备,并沿着光伏工业链推出以硅片分选机、单晶炉等硅片/电池片设备,横向拓宽运用范畴切入锂电设备、半导体范畴,推出了锂电模组 PACK 线、半导体键合机等产品。公司的继续生长将源于多点布局的推动。

获益于光伏装机需求的添加及组件工艺的更新迭代,光伏组件设备的需求坚持高添加,咱们测算估计 2022/2023/2024 年全球组件设备商场 159.9/193.1/222.6 亿元(yoy+23.3%/20.7%/15.3%),其间串焊机设备商场规划 53.3/66.6/79.5 亿元(yoy+27.4%/24.9%/19.4%)。公司组件设备首要包含串焊机、叠瓦机和划片机,其间串焊机坚持高市占率,将充分享用职业景气盈利。

公司以半导体及光注入退火炉为代表的硅片及电池片新产品将进步公司产品结构的丰厚性,且获益于硅片扩产增速高及 N 型电池片放量节奏加速,公司新产品将带来较高成绩弹性。

公司锂电事务 PACK 模 组完善布局,获蜂巢动力大单,且纵向布局高速叠片机;半导体设备铝线键合机已取得通富微电、德力芯及其他客户小批量订单,并向装片机、金铜线键合机及倒装芯片键合机等半导体封装测验中心设备布局。

公司树立前期首要从事工业主动化集成、改造事务,以串焊机为切入口进入光伏组件设备范畴, 2013 年推出了第一款单轨串焊机产品。

公司不断晋级、丰厚以串焊机为中心的光伏组件设备产品,并沿着光伏工业链推出以硅片分选机为代表的硅片/电池片设备,横向拓宽运用范畴切入锂电设备、半导体范畴,推出了锂电模组 PACK 线、半导体键合机等产品。

公司凭仗多年堆集的技能、产品、服务等优势,已与隆基绿能、晶科动力、印度 Adani 等国内外光伏职业闻名厂商,及蜂巢动力、远景动力、赣锋锂电等电芯、PACK、整车闻名企业,树立了较好的事务协作关系。

子公司协同开展。跟着公司的开展规划不断扩展,子公司智能配备公司、供给链公司、光学运用公司等接连创建,智能配备公司担任锂电设备的研制、制作、出售和技能服务,科芯半导体公司担任半导体器材专用设备的制作和出售,松瓷机电担任单晶炉等机电设备的研制、出产、出售。

2021 年 4 月,公司对无锡松瓷机电有限公司增资,增资后公司持有松瓷机电 51%的股权,完结控股,后因松瓷股权鼓励及公司股权收买,持股份额变更为 48.36%。

到 2022 年 9 月 3 日,公司无控股股东。葛志勇、李文经过签署《共同行动听协议》,算计操控公司 44.89%表决权,为公司的实践操控人,二人。葛志勇直接持有公司 2,880.71 万股,占公司总股本的 27.08%,其担任履职事务合伙人的无锡奥创、无锡奥利持有公司股份的 4.23%、2.09%;李文直接持有公司 1,894.88 万股,占公司总股本的 17.81%。

公司 2021 年 10 月 8 日向 470 人颁发 50.195 万股限制性股票后,2022 年公司推出新一期的股权鼓励,拟以 110 元/股向鼓励方针 850 人颁发 95.00 万股限制性股票,包含公司董事、高档办理人员、中心技能人员等。公司 2022 年的股权鼓励计划成绩考核方针中,2022-2023年的成绩方针均较上年进步超20%,显现公司决心。

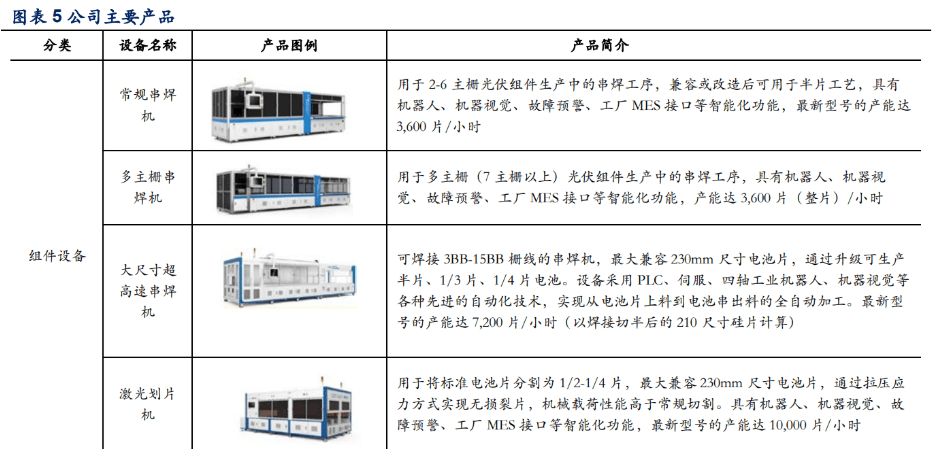

公司光伏设备首要包含多主栅串焊机、大尺度超高速串焊机、硅片分选机、激光划片机、光注入退火炉、直拉单晶炉等;锂电设备首要是模组出产线、PACK 出产线、模组 PACK 出产线、圆柱电芯外观检测设备等;半导体职业封测设备首要是铝线键合机。

除上述整机产品外,公司还环绕整机产品供给功用模组(如串检模组、隐裂模组等)、备品备件和设备改造晋级服务。

2021 年公司光伏设备营收 17.25 亿元,占比 84.29%,同比添加 78.16%,为公司第一大事务,2021 年公司的多主栅串焊机和激光划片机的出售量别离添加了 72.81%、54.84%;锂电设备营收 0.96 亿元,占比 4.71%,同比添加 181.02%,首要为 2020 年锂电设备订单添加,部分订单在 2021 年检验承认收入所构成的。

2021 年国内外疫情重复,世界局势不安稳性添加,公司经过稳健开展各项事务,活跃推动产品立异,取得了较好的运营成绩,收入和赢利都有安稳的添加。公司毛利率坚持在 30%以上,净利率也呈继续上升趋势,从 2018 年的 8.58%上升到 2021 年的 17.95%。

公司期间费用率近年来全体较为安稳,2022 年 上半年公司期间费用率 12.25%。公司继续进行研制投入,2021 年公司研制费用 1.45 亿元,研制费用率 7.08%,到 2022 年 6 月 30 日已取得专利 923 项(其间发明专利 61 项),软件著作权 74 项,软件产品 51 项。

国内组件出产线设备首要包含焊接机、划片机、层压机、EL 测验仪、IV 测验仪、装框机、打胶机、上下载机械手等,现已悉数完结国产化。

依据 CPIA 的数据,跟着组件设备的功用、单台产能以及组件功率不断进步,2021 年新投产线 万元/GW。串焊机设备是组件环节的中心,对应组件环节的串焊工艺,用于将电池片焊接成电池串。串焊机的单 GW 出资为 2000 万元左右,占比总组件设备出资总额的 32%。

全球已有多个国家提出了“零碳”或“碳中和”的气候方针,开展包含光伏在内的可再生动力已成为全球共同,再加上光伏发电在越来越多的国家成为最有竞赛力的电源方法,咱们估计全球光伏商场将坚持高速添加,带动组件设备的需求高增。

依据 CPIA 数据,2021 年全球光伏新增装机 170GW,创前史新高。其间,我国光伏新增装机 54.88GW,同比添加 13.9%;欧盟新增装机 25.9GW,同比添加近 34%;美国估计新增装机近 26.8GW,预期同比添加约 39.6%;印度新增装机 11.89GW,同比添加 218%左右。

在光伏发电本钱继续下降推动下,全球光伏新增装机仍将快速添加,保存情况下估计 2030 年全球/我国新增装机量 315/105GW。

依据 CPIA数据,2022 年上半年我国光伏工业全体完结高速添加,工业链首要环节坚持微弱开展势头,各环节产量同比添加均在 45%以上。其间组件环节产量 123.6GW,同比添加 54.1%。上半年我国光伏发电新增装机 30.88GW,同比添加 137.4%。CPIA 达观估计光伏商场或将敞开加速方法,并将本年全球和我国的新增装机猜测均调高 10GW。

1)硅片大尺度:2021 年 182mm 和 210mm 尺度算计占比由 2020 年的 4.5%迅速添加至 45%,未来其占比仍将快速扩展。

依据 PV InfoLink 数据,2021 年末 182/210 的大尺度组件年末产能到达 292GW,因设备兼容性,其间兼容至 210 组件产能达 170+GW,超越 182 组件产能,猜测至 2025 年,大尺度组件的产能都将呈现出逐年递加的趋势。

以 M2 晋级到 M6 尺度为例,组件尺度变大的总本钱节省超越 0.1 元/W。

以现在 PERC 166 电池非硅本钱约每瓦 0.2-0.23 元人民币,而大尺度电池的非硅本钱约每瓦 0.17-0.21 元人民币。大硅片技能关于设备的焊接才能、精度、安稳程度要求均有大幅进步,假如将硅片尺度进步到 210mm,首要设备排版机、串焊机、层压机等均需求更新。

2) 电池片新电池技能道路 年,N 型 TOPCon 电池均匀转化功率到达 24%,异质结电池均匀转化功率到达 24.2%,两者较 2020 年均有较大进步,IBC 电池均匀转化功率到达 24.1%,跟着在出产本钱的下降及良率的进步,N 型电池逐渐成为电池技能的首要开展方向之一。

HJT 电池:HJT 电池是在晶硅基片运用薄膜技能制作 PN 节、减反射层和导电层的新式电池工艺技能,其整个电池制作前道进程的工艺温度均不超越 400℃。

如运用与晶硅电池共同的高温银浆制作电池的正/负电极,该银浆成型所需求 700℃以上高温将对 HJT 电池的薄膜结构构成非常大的损害。

因而 HJT 电池工艺选用低温银浆,成型固化温度低于 200℃,焊接部分也有必要采纳低温焊接,组件设备需求针对进行迭代。

如梅耶•博格的 SmartWire Connection Technology (SWCT)专利衔接技能,选用性价比较高的钎焊合金,能够完结低温焊接削减热应力。且因为 HJT 电池片结构对称,低温工艺,易于完结薄片化,更适合叠瓦,多主栅等组件技能。

IBC 电池:穿插背触摸(Interdigitated Back Contact)电池与惯例太阳电池的最大差异在于,惯例电池的正负极别离在电池的正面和反面,而 IBC 电池正面无电极,正负极金属栅线呈指状穿插排列于电池反面。IBC 电池串联时与惯例太阳电池 H 型焊接不同,需运用单面焊接技能,且因为单面焊接的热应力更高,除了传统的使用特别导电焊带进行焊接的办法,还有使用导电背板和导电胶封装的办法。全体上,IBC 组件产能建造处以串焊机为代表的组件设备带来更新需求。

3)组件多主栅、无主栅:在不添加电池遮光面积及影响组件串联焊接工艺的前提下,进步主栅数目有利于下降银浆运用量,缩短电池片内细栅电流传输途径,削减电池功率丢失,进步电池应力散布的均匀性以下降碎片率,下降断栅及隐裂对电池功率的影响相同 60 片电池片的组件,多主栅组件的功率可进步 2-3W。

2021 年,跟着干流电池片尺度增大,9 主栅及以上技能成为商场干流,相较 2020 年上升 22.8 个百分点至 89%,估计到 2030 年,9 主栅以上电池片商场占有率将继续添加。其间,SMBB 多主栅指主栅线 栅及以上,乃至到达 15 栅、20 栅以上水平的电极制备及组件封装技能,采纳更细的金属化栅线结构。无主栅技能去掉主栅线仅保存细栅线,进一步削减银浆的运用量,增大电池片的有用光照面积。

惯例 5 主栅电池的主栅宽度为 1mm,多主栅电池的主栅可窄至 0.1mm、焊盘宽度只有约 0.4mm,使得焊带的宽度大幅减小,焊带的形状由扁平状变为圆柱状,焊带的数量大幅添加,然后关于设备的焊接才能、精度、安稳程度要求均有大幅的进步。无主栅技能下串焊机及层压设备也需求进行相应更新。

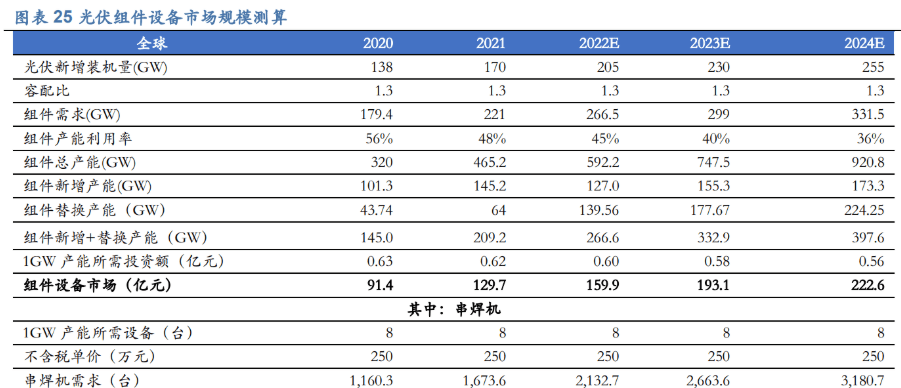

4)多片、叠瓦组件:2021 年,半片组件商场占比为 86.5%,同比添加 15.5 个百分点。因为半片或更小片电池片的组件封装方法可进步组件功率,估计未来其所占商场份额会继续增大。依据晶科动力数据,半片组件与惯例组件比较,功率能够进步 5-10W。

将全片电池片分割为半片或更小片的电池片组件(包含叠瓦组件),需求新增激光划片机,平等装机规划下,适用于半片或更小片电池片的串焊机、叠瓦机等焊接设备需求量将会添加。

组件设备继续迭代,市占率高。公司组件设备首要包含串焊机(惯例和多主栅)、叠瓦机和划片机。从 2014 年推出单轨串焊机开端,组件设备不断完善迭代,以串焊机为例,公司产品兼容 230mm 大尺度电池片,而且具有 SMBB 超细焊丝和超高速的焊接才能,引领组件设备工艺迭代。2021 年公司串焊机销量 1,157 台,同比添加 67.44%。

公司串焊机单机的实践产能迅速添加,并坚持了高良率、高精度,2020 年公司的惯例串焊机、多主栅串焊机产品产能从 1,300 片/小时进步至 3,600 片/小时,并嵌入了划片、贴膜等新功用;超高速串焊机的产能不断打破,2021 年末超高速、大尺度多主栅串焊机产品产能客户现场最高可达 7,200 片/小时。

公司的串焊机设备能够包含 TopCon、HJT、IBC 等一切干流电池技能迭代,在多分片、叠瓦、SMBB 等没有进行大规划放量的技能上,公司也现已具有了相应的技能储备,并在将原有的根底技能结合现在新的电池与封装技能进行前瞻性的全面技能布局,以坚持技能先进性。

公司已为全球近 500 个光伏出产基地供给其出产、检测设备,并已与隆基绿能、晶科动力、晶澳太阳能、阿特斯阳光、保利协鑫、通威太阳能、正泰新动力、天合光能、东方日升等大部分干流光伏企业都树立了较好的事务协作关系。

公司的客户拓宽优势,除了技能、产能、良率等产品功用优势外,公司还具有及时相应、 现场训练的服务才能,与依据客户工艺进行简洁切换的产品特色。

跟着大尺度出货量加速,笔直整合组件与光伏电站环节企业更具有体量和本钱优势。

公司与头部组件企业树立良性协作,在前沿工艺的同享,新工艺的验证方面都会具有更强优 势,例如公司 2019 年与晶科动力、浙江大学、协鑫科技、南昌大学、银河光能等协作研制项目“可控衰减的 N 型多晶硅电池工业化关键技能”。

在手订单充分。2022 年 1-6 月,公司新签订单 32.70 亿元(含税),同比添加 75.52%。 截止 2022 年 6 月 30 日,公司在手订单 57.35 亿元(含税),同比添加 80.46%。公司新品划焊一体机在 2022 年三季度已公告 4.76 亿元订单。

2021 年 4 月,公司对无锡松瓷机电有限公司(原名:常州松瓷机电有限公司)收买完结,持有其 51%股权。2022 年 1 月,松瓷机电施行职工股权鼓励,松瓷机电向职工持股渠道无锡松奥企业办理合伙企业(有限合伙)增发股份,公司后向股东刘霞进行股权收买,到 2022 年 6 月底,公司持股份额变为 48.364%。

公司直拉单晶炉新品功用到达职业先进水平,已投产单晶炉(SC1600)单炉安稳产能超越 170 公斤,能够兼容 210 大尺度硅片。公司产品功用安稳,加工良率高,并具有自研软控体系,界面功用全面、操作便利,可保证客户较高的产能及质量要求,下降客户归纳运营本钱。

公司大尺度 N 型单晶炉 2022 年上半年取得超越 6 亿元的订单,累计公告订单已超十亿元。现在单晶炉订单以大体量订单为主,如 4 月份云南宇泽 3 亿元的订单;一起公司也与其他客户进行沟通, 进行 8 台、10 台的小体量验证订单为主。

获益于下流硅片厂商的不断入局及扩产,光伏硅片设备的需求仍高,咱们经过对光伏硅片各环节设备量价假定,估计 2022/2023/2024 年全球硅片设备商场 355.5/361.7/368.1 亿元,其间单晶炉设备商场规划 229.8/234.3 /238.2 亿元。

2)因硅片环节设备替换周期较长,咱们仅考虑大尺度硅片带来的产线年对上年前的硅片产能替换15%/15%/10%。考虑电池片等后续环节设备需同步替换,咱们假定硅片环节设备替换按部就班;

3)咱们假定单 GW 单晶炉出资价值量较为安稳,咱们假定为 9600 万元。

单晶炉环节晶盛机电、连城数控的市占率较高,奥特维切入并取得相应订单的竞赛时机有三方面:

2)组件设备优质客户长时间协作带来的协同效应,在前期商场切入方面具有必定的口碑堆集;

3)公司在快捷交互的软控体系、及时反应的服务方面都具有长时间的堆集,且定价方面比一流的友商更为灵敏。

2019 年,公司推出了用于进步电池片功率的光注入退火炉。光注入退火炉工艺针对的是 Topcon、HJT 等 N 型电池片,能使 N 型电池提效 0.3%以上。

第一步升温,经过升温激活氮化硅钝化膜中的 H 原子;第二步经过光照操控原子的价态,使其在 P+发射极和 N 型基底与复合中心( 缺点) 结合,构成非复合中心,终究完结杰出钝化作用,修正电池体内缺点,到达提效的意图。烧结一体炉则“烧结”是惯例电池工艺,既能够运用于惯例电池出产线,也能够运用于 N 型电池出产线。

光注入退火炉单 GW 对应设备 2-3 台,价值量在 400-600 万元;烧结退火一体炉单 GW相同是2-3台,价值量在600-900万元。

据PV Infolink计算,估计到2022年年末,TopCon 电池产能有望超越 60GW,HJT 产能有望到达 15GW,因考虑有部分挑选烧结一体炉等,保存估计发生 2.5-3.5 亿元的光注入退火炉需求。获益于 N 型电池片浸透率进步,公司 2021 年下半年取得 8,000 多万的光注入退火炉订单。

2017 年,公司的硅片分选机在国内首先取得规划化运用,正式切入硅片设备环节,打破了国外厂商梅耶博格和运用资料等的独占,完结硅片分选机的国产代替,并取得了对国外设备的必定竞赛优势。

硅片分选机运用于对出产进程中的硅片进行检测、分级,公司的分选机兼容大尺度硅片,产能对 182 类型硅片达 8,000 片/小时,对 210 类型硅片达6,800片/小时,被隆基绿能、保利协鑫等职业优质公司收购。硅片分选机的商场规划在 3-5 亿元,大尺度设备切换带来替换空间,公司分选机市占率超 50%。

据 GGII 数据,2021 年我国锂电池出货量为 327GWh,同比添加 130%,首要获益于新动力轿车销量高增、储能项目加速落地、电动工具用锂电加速国产代替等要素。

中汽协数据显现,2021 年新动力轿车产销别离完结 354.5 万辆和 352 万辆,同比均添加 1.6 倍;2022 年上半年,国内新动力轿车产销别离为 266.1 万辆和 260 万辆,同比添加均为 1.2 倍,商场占有率到达 21.6%。

GGII 估计到 2025 年,我国新动力轿车销量 1,150 万辆,商场浸透率有望到达 30%。新动力轿车浸透率进步带来动力电池出货量进步。

GGII 猜测,到 2022 年我国动力电池出货量迫临 500GWh,到 2030 年我国动力电池出货量将达 2,230GWh,商场空间巨大。

我国动力电池商场根本构成了“一霸一超多强”的竞赛格式。2022 年上半年,宁德年代动力电池装机量 52.5GWh,占比47.67%,比亚迪占比21.59%。为争夺商场,动力电池厂商扩产节奏加速,宁德年代、比亚迪 2025 年产能规划别离为 670GWh、600GWh,中立异航、国轩高科、蜂巢动力等厂商也在扩产圈地中,电池企业的扩产将直接带动锂电设备的需求。

锂离子电池出产程序,一般分为前、中、后三道程序,别离对应极片制作、电芯拼装、后处理(激活电芯)。而这三道出产程序的中心设备,包含前段的搅拌机、涂布机和辊分机等,中段的卷绕机、叠片机和焊接机等,后段的化成、分容设备。

高工锂电数据显现,2021 年我国锂电设备商场规划为 588 亿元,2016 年至 2021 年商场规划年均复合添加率为 35%,估计 2022 年我国锂电设备商场规划将超越 700 亿元。

动力电池模组/PACK 是将电池电 芯、电池衔接片、BMS(电池办理体系)、线束、电池辅料、电池包外壳等按必定的 PACK 工艺流程拼装成相关的 PACK 模组和电池包的进程,该环节处于锂电池制作的后 一环节,是电池厂与整车厂联络最为严密的环节。

近几年模组 PACK 主动化晋级需求显着,对设备出产功率要求进步,推动设备迭代技能加速,且获益于锂电池产能扩张,该环节产量快速添加。2021年,锂电池模组 PACK设备商场规划到达80亿元,估计2022 年我国锂电池模组 PACK 设备将到达 100 亿元。

GGII 数据显现,先导智能、思客琦、大族激光为锂电模组及 PACK 商场前三厂商,CR3 略低于 50%。其间,思客琦锂电模组及 PACK 设备产量现已从 2019 年的第五位上升到 2021 年第二的方位,仅次于先导智能,并与后边队伍的企业距离在摆开。

跟着其首要客户宁德年代、中立异航等扩产脚步的加速,思客琦未来商场份额有望进一步添加。

公司自 2016 年切入锂电设备,首要锂电设备包含将电芯封装成动力电池模组的模组线、或将动力电池模组封装成动力电池包的 PACK 线、模组 PACK 出产线、圆柱电芯外观检测设备等,包含方形、圆柱、软包三种电池方法,且不断拓宽储能配备线、智能出产线等新方向。

公司的模组 PACK 线具有智能化程度高(自主开发 MES 体系,出产数据收集判别,追溯剖析,可与客户多类信息化办理体系对接)、产线速度快(规范圆柱产线PPM,规范软包产线PPM)、占地面积小、功用安稳、兼容性强的技能特色。

公司 2021 年锂电设备收入 9,639.74 万元,同比添加 181%,因为锂电做 PACK 线归于定制化产品,本钱相对较高,2021 年公司锂电设备毛利率 24.18%,有必定动摇下降。

公司现已和蜂巢动力、远景动力、赣锋锂电、太普动力新动力、星恒电源、金康动力新动力、孚能科技、沃太动力、LG 新动力等电芯、PACK、整车闻名企业树立了较好的事务协作关系。

2021 年 12 月,公司公告取得蜂巢动力 1.3 亿元的锂电设备订单,订单逐渐完结将给公司锂电设备收入带来安稳添加。

公司布局叠片机。公司锂电设备的另一大方向是中道设备叠片机,叠片机可将锂电池正极极片、隔阂、负极极片叠组成小电芯单体,再将小电芯单体叠放并联组成大电芯。

依据公司 2022 年 1 月的调研纪要,该项目完结了调研、立项、团队的组成,且公司 2021 年度定增项目中,3 亿元征集资金将用于高端智能配备研制及工业化项目,该项目三个研制方向之一即为叠片机。高速叠片机将具有宽广的运用远景。

传统叠片工艺受制于设备等原因,出产功率较低,因而,国内方形电池电芯出产一般选用卷绕工艺。

叠片工艺制作的电池具有能量密度高、内阻小、放电渠道好、便于大电流快充快放等优势,比较卷绕工艺有必定优势。因而,跟着新一波扩产潮的加速以及电芯越做越大的趋势,锂电叠片机设备商场规划将继续高速添加,高速叠片机将具有宽广的运用远景。

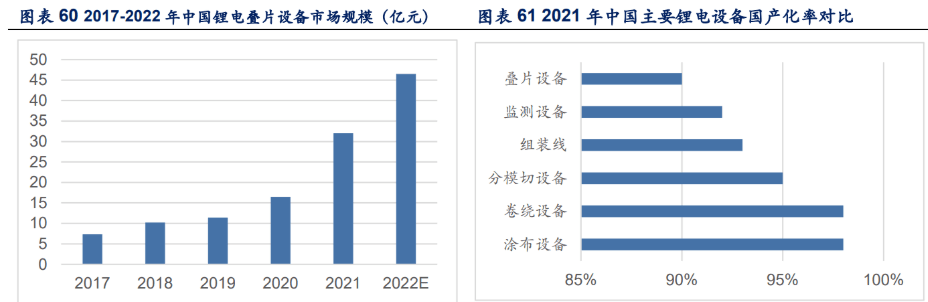

据 GGII 数据,2021 年我国锂电叠片机商场规划约为 32 亿元,同比添加 93.94%。

从商场竞赛来看,现在叠片机商场集中度较高,CR3 占比在 6 成左右,世界先进企业在叠片机方面投入较早,包含韩国 DA、韩国 mPLUS、德国 MANZ 等在专利和知识产权保护下具有优势,现在叠片机功率为 0.17-0.2 秒/片,而国产设备以双工位居多,功率遍及在 0.5-0.8 秒/片,相较世界水平仍有距离,2021 年我国叠片国产化水平达 88-92%左右。

国内抢先企业有先导智能、科瑞技能、利元亨、吉阳、超业、格林晟等,国内企业活跃将叠片工艺向高功率、高精度、高良品率方向推动,现在先导智能热复合叠片机和双工位切叠一体机叠片功率已到达或超出日韩设备水平。

依据我国海关数据,我国引线 年 1-8 月,进口 7.19 亿美元,出口 0.90 亿美元,国产代替空间宽广。

互连在集成电路封装互连中,芯片和引线结构(基板)的衔接为电源和信号的分配供给了电路衔接。有 3 种方法完结内部衔接,别离是引线键合、载带主动焊和倒装焊,其间超声键合设备投入本钱低,出产保护本钱低,市占率约 65%,为干流的封装互连技能。

引线键合焊的原理是选用加热、加压和超声等方法损坏被焊外表的氧化层和污染,发生塑性变形,使得引线与被焊面密切触摸,到达原子间的引力规模并导致界面间原子分散而构成焊合点。引线键合将芯片先固定于金属导线架上,再以引线键合工艺将细金属线依序与芯片及导线架完结接合。引线键合工艺中所用的导电丝首要有金丝、铜丝和铝丝。

我国大陆集成电路封测环节开展成熟度好于晶圆制作环节,近十年来集成电路封装测验职业出售总额坚持接连添加,由 2016 年的 1,564.3 亿元添加至 2021 年的 2,660.1 亿元,复合添加率高达 11.07%,但封装设备与测验设备我国国产化率均远低于晶圆制程设备的国产化率。

据我国世界招标网数据计算,封测设备国产化率全体上不超越5%,低于制程设备全体上10%-15%的国产化率。

我国大陆各类封装设备绝大部分被进口品牌主导,装片机首要品牌为 ASM Pacific、Besi、日本 FASFORD 和富士机械,键合机商场长时间被 ASM Pacific 和 K&S 两家公司主导,算计市占率总计超 80%。

公司 2018 年立项研制半导体键合机,对半导体键合机的中心工艺技能进行专项研讨,先后霸占了超声运用、压力操控、焊丝检测、拉力检测等技能难题,于 2021 年头成功推出铝线键合机产品,适用于焊接功率器材,跟着新动力轿车对功率器材需求的扩大,其商场规划会有较大起伏添加。

到 2022 年 6 月 30 日,半导体键合机验证、试用客户逐渐添加,已取得通富微电、德力芯及其他客户小批量订单。

公司 2021 年度定增项目中,3 亿元征集资金将用于高端智能配备研制及工业化项目,其间半导体范畴拟研制装片机、金铜线键合机及倒装芯片键合机等半导体封装测验中心设备。装片机是键合机的上游设备,与键合机有较好的协同效应,有助于公司构成从装片到键合的全体设备供给才能,然后更好地捉住半导体封测设备的商场时机。

公司光伏设备的添加点首要有多主栅串焊机、硅片分选机保持高市占率添加,光注入退火炉、单晶炉新订单增量显着,新品放量带来高弹性,全体咱们假定光伏设备事务 2022-2024 年完结收入 31.40/45.12/54.10 亿元,毛利率 37.6%/37.3%/38.2%。

公司锂电 PACK 线中标蜂巢动力大单,在手订单充分,且叠片机的研制有望带来新的成绩添加点,咱们假定 2022-2024 年完结收入 1.50/2.00/3.00 亿元,毛利率稳中有升为 27.6%/29.0%/29.5%。

公司铝线键合机已取得通富微电、德力芯及其他客户小批量订单,国产代替的宽广空间带来半导体范畴的高开展。且公司定增项目研制金线、铜线键合机,未来跟着新产品落地,半导体设备的空间将继续翻开,假定 2022-2024 年收入 0.3/1/3 亿元,毛利率假定安稳在 40%。

公司当时股价对 2022-2024 年猜测 EPS 的 PE 倍数别离为 56/38/30 倍,咱们选取光伏设备抢先企业晶盛机电、迈为股份、捷佳伟创作为可比公司,考虑到公司作为组件设备领军者,且单晶炉、键合机等新产品有较强生长性,叠加职业高景气。

2.技能迭代带来的立异危险。光伏、锂电和半导体职业的全体都在不断的技能立异与迭代进程中,若后续公司产品立异落后于职业发展,将会对公司成绩发生晦气影响。

3.新事务拓宽的不确定性危险。公司在光伏硅片、电池片设备,锂电及半导体设备范畴多极拓宽,新产品前期研制投入大,商场拓宽存在不确定性,假如后续公司的新事务拓宽不及预期,将对公司发生晦气影响。